Resumen ejecutivo

Registro de Propiedad Intelectual

© Nº 286265

El litio es un metal con propiedades altamente valoradas en el presente, destacando una elevada conductividad eléctrica, baja viscosidad, muy liviano y bajo coeficiente de expansión térmica. Estas cualidades favorecen que tenga múltiples aplicaciones en el sector industrial y especialmente en el ámbito de las baterías, dada la tendencia tecnológica actual.

Chile evidencia ventajas significativas para su explotación, tiene la mayor proporción de reservas mundiales con el 52% del total y posee el salar de Atacama una las zonas con mayor potencial a nivel global en términos de competitividad debido a las altas concentraciones de litio, bajo nivel de impurezas y explotación de subproductos como el potasio.

La electromovilidad impulsada por las campañas ambientales y por las regulaciones para disminuir la utilización de combustibles fósiles, sumado al desarrollo tecnológico de dispositivos electrónicos y sistemas de almacenamiento de energía son los factores que presionan al alza la demanda del litio futura. El significativo crecimiento que se proyecta para los automóviles eléctricos que utilizan baterías recargables como fuente de energía ha impulsado la demanda proyectada de litio, atendiendo la mayor densidad de carga de las baterías ion-litio y a que éstas han disminuido significativamente su valor.

Es así como la demanda de litio el 2016 se situó en las 201.000 toneladas de carbonato de litio equivalente (LCE) aproximadamente. Dentro de esta cifra, el 65% se destina a la demanda para aplicaciones industriales (cerámicas, polvos metalúrgicos, vidrios, aleaciones de aluminio, medicina y otros) y el 35% restante se utiliza para el mercado de baterías (automóviles y dispositivos electrónicos). En este sentido al 2021 la demanda proyectada total llegaría a las 372.288 toneladas de LCE y para baterías aumentaría significativamente hasta las 218.633 toneladas de LCE alcanzando el 58,7% del total, siendo la destinada a los vehículos eléctricos la que evidenciaría crecimientos compuestos anuales de 37,7%.

Las fuentes de producción de litio, en la actualidad son los salares y depósitos de minerales de roca (espodumeno). Sin embargo, igualmente existen iniciativas en base a arcillas y geotermia.

La oferta mundial por muchos años estuvo concentrada en términos de empresas y países. Sin embargo, el elevado precio registrado por el litio el 2016 ha sido un incentivo para que numerosos proyectos comenzaran a desarrollarse, lo cual provocó el ingreso de nuevas empresas. No obstante, los principales países productores como Australia, Chile y Argentina se mantendrán con alta participación en la producción en el futuro.

Chile se mantiene en el liderazgo productivo hasta el 2016 con 77.284 toneladas de LCE, siendo la producción mundial de 201.310 toneladas de LCE. No obstante, atendiendo el fuerte aumento de proyectos en base a minerales de roca en Australia, dicha nación alcanzaría esa posición el 2017 o 2018 debido a la puesta en marcha de proyectos relevantes como Mt Marion (20.000 LCE) y Mt Cattlin (50.000 LCE). Adicionalmente, se encuentran en construcción los proyectos en Australia en la región Pilgangoora (Western Australia) de las empresas Altura Mining y Pilbara los cuales tendrán una capacidad de producción de 30.000 LCE y 44.000 LCE anualmente.

Para Chile se estima una producción al 2021 de 147.000 toneladas de LCE1, dados los proyectos de Albemarle (38.000 toneladas de LCE) y SQM (21.600 toneladas de LCE), ambas ampliaciones de sus faenas situadas en el Salar de Atacama. Las proyecciones de exportaciones de litio al 2021 bajo este escenario productivo podrían alcanzar los U$ 1.470 millones.

En cuanto a la cartera de proyectos, se observa una numerosa cantidad de iniciativas, principalmente en Argentina y Australia. De acuerdo a las proyecciones de producción de Cochilco al 2019 existiría un superávit de litio de 56.771 toneladas de LCE.

Finalmente, es necesario considerar que si bien en el periodo 2016-2017 el precio de litio se ha visto favorecido por la fuerte penetración de los vehículos eléctricos y por una menor capacidad de respuesta de la oferta en el corto plazo, existen riesgos que podrían provocar caídas en su precio en el 2019-2020, acercándolo a sus fundamentos, tales como tecnologías de extracción a bajo costo y con menor impacto ambiental en las salmueras, sobreoferta en el mercado, menor intensidad en el uso del litio en las baterías y comienzo del reciclaje.

Índice

RESUMEN EJECUTIVO 1

1. QUE ES EL LITIO Y SU MINERALOGÍA 5

2. RECURSOS Y RESERVAS 6

3. PRECIO DEL LITIO 8

4. OFERTA MUNDIAL DE LITIO 9

4.1. Producción y exportaciones chilenas de Litio 10

4.2. Producción mundial de litio de salmueras y de mineral de roca 13

5. DEMANDA MUNDIAL DE LITIO 16

5.1. Demanda para aplicaciones industriales 16

5.2. Demanda para baterías 17

6. PROYECCIONES DE OFERTA Y DEMANDA MUNDIAL DE LITIO 20

7. COMENTARIOS FINALES 24

8. BIBLIOGRAFÍA 25

Índice de figuras

Fig. 1: Principales fuentes de litio en el mundo 5

Fig. 2: Reservas y Recursos de Litio 7

Fig. 3: Razón años de demanda/reservas por metal 7

Fig. 4: Evolución del precio promedio del Carbonato de Litio 2015 – noviembre 2017 8

Fig. 5: Producción mundial por países 2016 9

Fig. 6: Participación de la producción mundial por empresas 9

Fig. 7: Evolución de la Producción chilena de carbonato de litio (LCE) 11

Fig. 8: Distribución de producción minera de compuestos de litio chilena 2016 (ton) 11

Fig. 9: Estimación de la producción chilena de litio (LCE) 12

Fig. 10: Exportaciones en litio en términos de volumen y valor 12

Fig. 11: Volumen y valor de exportaciones de compuestos de litio año 2016 13

Fig. 12: Valor de las exportaciones chilenas del litio 2016 y proyección 2021 13

Fig. 13: Producción mundial de litio según origen el 2016 y el 2026 (p) 14

Fig. 14: Costos de producción de litio de fuente de salmuera y mineral 14

Fig. 15: Conversión del espodumeno a carbonato de litio equivalente 15

Fig. 16: Demanda de litio año 2016 17

Fig. 17: Venta anual de automóviles y proyección al 2021 19

Fig. 18: Proyección de ventas de EV 20

Fig. 19: Proyección de oferta 2017-2021 21

Fig. 20: Proyección de demanda al 2021 22

Fig. 21: Estimaciones de crecimiento anual compuesto para la demanda de litio del sector industrial

……………………………………………………………………………………………………………………………………….. 23

Fig. 22: Participación de la demanda por uso final al 2025(p) 23

Índice de tablas

Tabla 1: Factores de Equivalencia de Compuestos de Litio 10

Tabla 2: Principales productos derivados del Litio 10

Tabla 3: Oferta mundial de litio de litio 2011 – 2016 10

Tabla 4: Comparación de principales salares 15

Tabla 5: Demanda mundial de litio 2011 – 2016 16

Tabla 6: Consumo típico de Litio (LCE) en Artículos Electrónicos Portátiles 18

Tabla 7: Consumos típicos de Litio (LCE) en vehículos eléctricos 19

Tabla 8: Yacimientos 2016 – 2017 21

1. Que es el Litio y su mineralogía

El litio2 es el primer metal de la tabla periódica, encabezando la familia de los metales alcalinos. Tiene un color de plateado a blanco y presenta características tales como: metal sólido más liviano y menos denso, blando, bajo punto de fusión y con elevada reactividad electroquímica. Da cuenta también de propiedades físicas muy favorables en términos de alta conductividad eléctrica, alta capacidad térmica, baja viscosidad y bajo coeficiente de expansión térmico (Lenntech company, 2017).

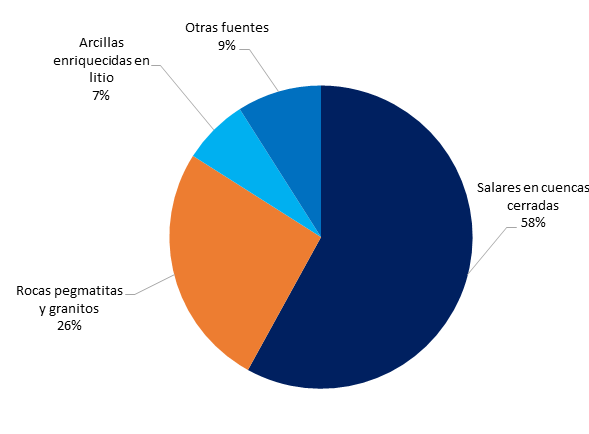

De acuerdo al Servicio Geológico de Estados Unidos (USGS), las principales fuentes de litio son los salares en cuencas cerradas (58%), rocas pegmatitas y granitos (26%), arcillas enriquecidas en litio (7%), salmueras de yacimientos petroleros (3%), salmueras geotermales (3%) y zeolitas enriquecidas con litio (3%).

Fig. 1: Principales fuentes de litio en el mundo

Fuente: Elaboración Cochilco en base a USGS

El litio no se encuentra en forma pura en la naturaleza debido a su reactividad. Sin embargo, hay más de 100 minerales conocidos que pueden contener litio, aunque solo algunos de éstos son económicamente factibles de extraer (British Geological Survey, 2016). Los minerales más comunes que contienen litio son el espodumeno, lepidolita, petalita, hectorita, jadarita, ambligonita y eucriptita.

El espodumeno es el mineral más abundante que contiene litio y se encuentra en los cristales de los granitos y en pegmatitas generalmente mezcladas con cuarzo (British Geological Survey, 2016). El litio igualmente se puede encontrar en agua de mar, cuerpos de salmueras de salares o en salmueras geotérmicas. Sin embargo, generalmente las concentraciones de litio tanto en agua de mar, depósitos de minerales y en salmueras son bajas, por lo que existe una cantidad limitada de zonas donde es posible extraerlo económicamente. (http://salesdejujuy.com/, 2017). Las pegmatitas son un tipo de roca ígnea de composición de granito caracterizado por granos gruesos o grandes cristales interconectados (Haymarí, 2013). Estos granos están compuestos de cuarzo, feldespato y mica. No obstante algunas pegmatitas denominadas LCT contienen cantidades significativas de minerales como litio, cesio y tántalo.

En el mundo existen abundantes depósitos de pegmatitas LCT, pero solo algunos depósitos en la actualidad permiten producir concentrado de espodumeno derivado de las pegmatitas, lo cuales se encuentran localizados en Australia, China, Zimbabue, Brasil y Portugal (USGS, 2014).

El litio en el presente se extrae de dos fuentes principales: minerales de roca (rocas pegmatitas) y salmueras.

La extracción de salmueras se produce a partir de depósitos continentales. Sin embargo, se están realizando estudios de factibilidad para la extracción en salmueras geotermales y de yacimientos petroleros (British Geological Survey, 2016).

Estos depósitos continentales ocurren en cuencas endorreicas a donde fluyen aguas superficiales y subterráneas que están moderadamente enriquecidas en litio. Los depósitos con valor económico generalmente se sitúan en áreas donde la alta evaporación solar provoca un aumento en la concentración de litio. Estas cuencas generalmente contienen lagos de sal o salinas y el litio normalmente se encuentra con otros minerales como potasio o boro (British Geological Survey, 2016).

El litio es extraído bombeando la salmuera a la superficie para concentrarlo en pozas de evaporación en una serie de estanques solares (método convencional). Esta solución rica en litio luego se procesa para producir carbonato de litio o hidróxido de litio. Los principales productores de salmuera del mundo son Chile y Argentina, y en menor medida China (USGS, 2014).

La extracción de litio de minerales de roca presenta los procesos tradicionales de la minería, tales como perforación, tronadura, concentración de mineral y posteriormente transporte.

2. Recursos y reservas

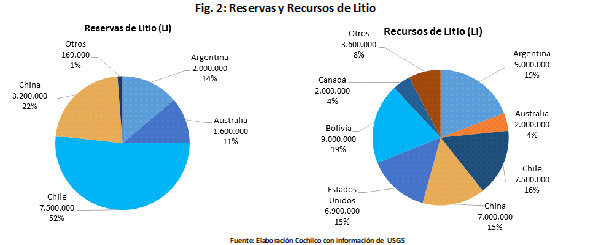

El litio no es un metal escaso, ya que existen importantes cantidades de recursos y reservas, existiendo litio incluso en el océano, pero a bajas concentraciones (0,18 ppm), lo cual no permite que sea económicamente factible de extraer en todos las regiones (British Geological Survey, 2016). En cuanto a las reservas, éstas se estiman por el Servicio Geológico de Estados Unidos (USGS) en

14.469.000 toneladas y los recursos alcanzan a las 47.000.000 toneladas.

La mayor cantidad de las reservas mundiales de litio se encuentran en Chile, con el 52% del total, seguido de Argentina con el 14% y Australia con el 11%. En cuanto a recursos, Bolivia (19,2%) y Argentina (19,2%) dan cuenta del 38% del total y Chile el 16%. Estos tres países son denominados el triángulo del litio, debido a que concentran los mayores recursos del metal a nivel mundial (54%). Si bien existen países con abundantes recursos, no es factible económicamente explotarlos en todos ellos debido a que presentan altos niveles de impurezas como el magnesio.

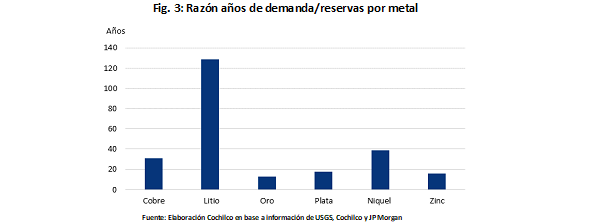

La capacidad del litio para abastecer la demanda, considerando sus reservas, sobrepasa holgadamente a otros metales como el cobre, lo cual indica que no es un recurso escaso y raro. Es así como la razón demanda/reservas alcanza para el litio a 128 años, considerando que la demanda anual se triplica (600.000 toneladas de LCE). Para el resto de los metales se consideró la demanda del año 2016.

Fuente: Elaboración Cochilco en base a USGS

3. Precio del Litio

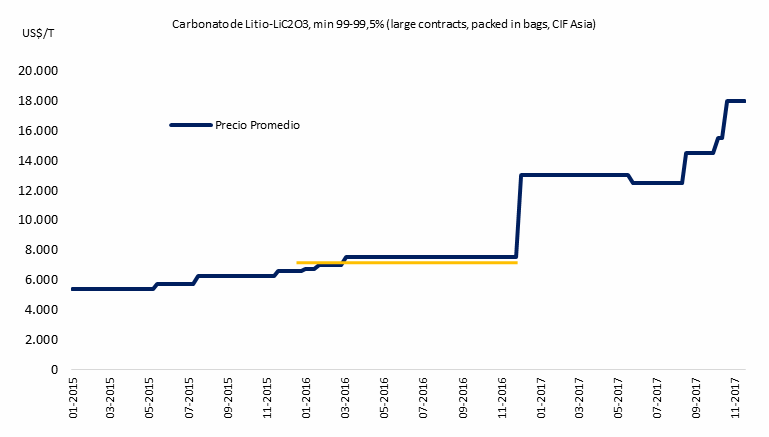

El litio ha sido uno de los metales con mejor performance en términos de precios en el 2016 y 2017. El valor del carbonato de litio (grandes contratos, CIF Asia) ha evidenciado alzas significativas en los

dos últimos años, pasando desde un precio promedio el 2015 de US$ 5.851/ton a un valor de US$ 13.719/ton en el periodo enero-noviembre del 2017. Al respecto, los precios a través de contratos de suministros con empresas son los utilizados generalmente. No obstante, también existe un precio spot el cual se encuentra más alto, dada el pago de una prima por disponer rápidamente y sin contrato de éste.

El mercado del litio es relativamente pequeño en comparación al de otros metales, por lo que éste se negocia directamente entre productores con clientes y no existe una bolsa de metales donde se pueda transar públicamente. Además, existen diversos productos, calidades y especificaciones lo cual hace complejo la estandarización de su precio, generando niveles de opacidad en el mercado. Los precios que publican consultoras son referenciales y tienen como fuente las cifras de comercio internacional de los exportadores e importadores.

El significativo avance registrado desde el 2016 a la fecha en su precio ha sido impulsado principalmente por la expectativa de un creciente consumo para la fabricación de baterías de vehículos eléctricos. Si bien existen otras fuentes de demanda con positivas perspectivas, como los sistemas de almacenamiento de energía y las baterías para artículos electrónicos como celulares y notebooks, ésta es menor que la esperada para el sector automotriz.

La oferta en el corto plazo no ha tenido el mismo ritmo de respuesta a esta fuerte alza en la demanda, lo cual sido una variable relevante para sostener este significativo incremento de precios.

Fig. 4: Evolución del precio promedio del Carbonato de Litio 2015 – noviembre 2017

Fuente: Elaboración Cochilco sobre la base de Industrial Minerals Carbonato de Litio-LiC2O3, min 99-99,5% (large contracts, packed in bags, CIF Asia)

4. Oferta mundial de litio

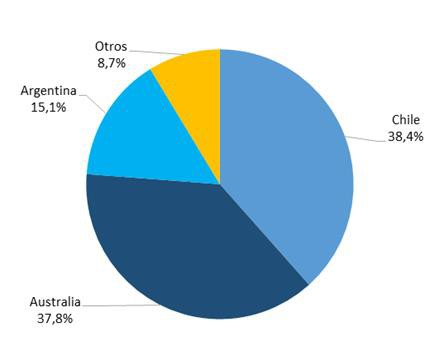

La oferta mundial de litio el 2016 alcanzó a 201.310 toneladas de LCE aproximadamente, con un aumento interanual de 20,2%. El mayor incremento porcentual provino de Argentina con el 58,3%, seguido de Chile con el 38,9%. La producción se encuentra concentrada en tres países, lo cual se estima se mantendrá en los próximos años.

Fig. 5: Producción mundial por países año 2016

Fuente: Elaboración Cochilco en base a USGS y Sernageomin

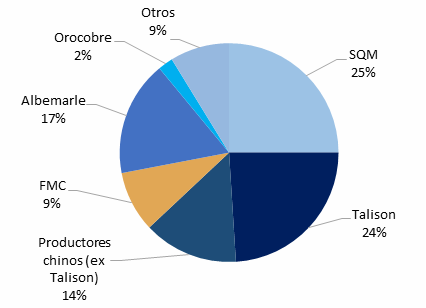

La producción por empresas de igual forma estaba concentrada hasta el 2015. Sin embargo, el 2016 con la entrada en producción en Argentina de la empresa Orocobre y de Galaxy en Australia comenzó a generarse una mayor diversificación en el mercado (Figura 6).

Fig. 6: Participación de la producción mundial por empresas año 2016

Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research

En cuanto a productos, los principales compuestos de litio comercializados y producidos son el carbonato de litio (Li2CO3), hidróxido de litio (LiOH) y cloruro de litio (LiCl), siendo el carbonato el que da cuenta de la mayor producción.

Como convención, los reportes de la industria realizan los cálculos productivos y de demanda en términos de carbonato de litio equivalente (LCE), presentándose en la tabla 1 la equivalencia correspondiente:

Tabla 1: Factores de Equivalencia de Compuestos de Litio

| Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research | ||

| Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research | 1 | 5,323 |

| Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research | 0,188 | 1 |

| Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research | 0,163 | 0,871 |

| Fuente: Elaboración Cochilco en base a CORFO y Macquarie Research | 0,165 | 0,880 |

Fuente: Elaboración Cochilco con información de Cannacord

Por otro lado, existen diversos grados de pureza de estos productos, según el uso final que tenga, siendo las principales categorías las indicadas en la tabla 2:

Tabla 2: Principales productos derivados del Litio

| Producto de Litio | Aplicación |

| Grado industrial> 96% Li | Vidrio, polvos de fundición y grasas |

| Grado técnico 99,5% Li | Cerámica, grasas |

| Grado de la batería> 99,5% Li | Cátodo de batería de alta calidad |

Chile hasta el 2016 se mantenía en la primera posición productiva. No obstante, el 2017 o 2018 se espera que Australia avance al primer lugar, atendiendo la entrada en operación de nueva capacidad productiva en dicho país.

La producción de Argentina y Chile proviene de salmuera, mientras que en Australia se genera de

mineral de roca (espodumeno).

Tabla 3: Oferta mundial de litio de litio 2011 – 2016

| País | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Chile | 51.758 | 68.403 | 70.406 | 59.615 | 61.365 | 55.642 | 77.284 |

| Australia | 49.291 | 66.538 | 68.134 | 67.602 | 70.796 | 75.054 | 76.119 |

| Argentina | 15.703 | 15.703 | 14.372 | 13.308 | 17.034 | 19.163 | 30.341 |

| Otros | 28.638 | 30.607 | 33.375 | 35.504 | 19.482 | 17.566 | 17.566 |

| Total | 145.390 | 181.250 | 186.287 | 176.029 | 168.676 | 167.425 | 201.310 |

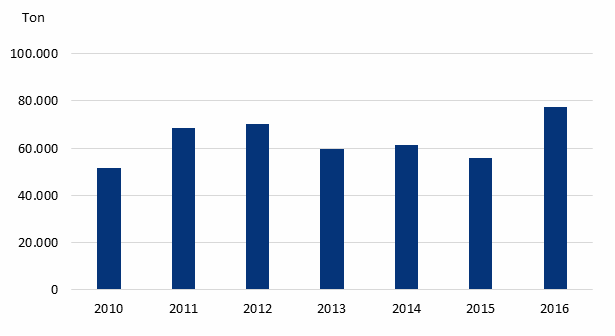

4.1. Producción y exportaciones chilenas de Litio

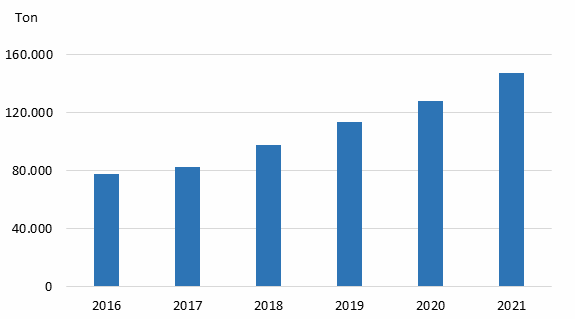

La producción chilena de litio se realiza en base a salmuera del Salar de Atacama. Ésta anotó 77.284 toneladas de carbonato de litio equivalente. Desde el 2010 a la fecha el promedio de la producción nacional registró 56.377 toneladas de LCE y el 2016, atendiendo el buen momento del mercado, ésta se incrementó en 40,4%.

Fig. 7: Evolución de la Producción chilena de carbonato de litio (LCE)

Fuente: Elaboración Cochilco en base a información de Sernageomin

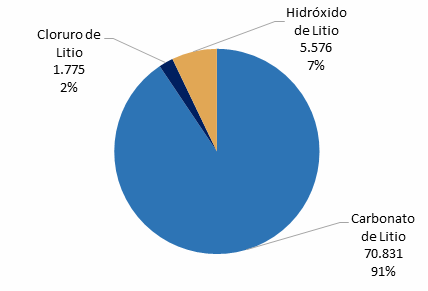

Si bien la producción nacional mayoritariamente se focaliza en carbonato de litio, igualmente se produce cloruro e hidróxido de litio en menor cantidad (Fig. 8).

La producción de carbonato de litio se ha mantenido entre el 85% y el 92% del total desde el 2010 a la fecha.

Fig. 8: Distribución de producción minera de compuestos de litio chilena 2016 (ton)

Fuente: Elaboración Cochilco en base a información de Sernageomin

En cuanto a las proyecciones productivas para Chile, de acuerdo a las expansiones anunciadas por las empresas Albemarle y SQM, se estima que alcanzaría al 2021 una producción de 147.000 toneladas de LCE3.

Fig. 9: Estimación de la producción chilena de litio (LCE)

Fuente: Elaboración Cochilco (Esta proyección no incorpora el aumento de capacidad productiva que tendría SQM por acuerdo con Corfo realizado en enero 2018)

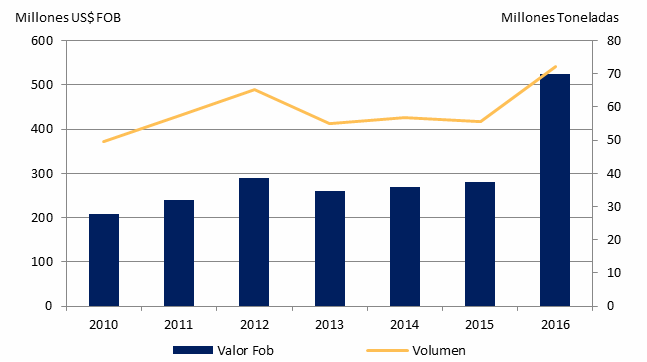

Las exportaciones de litio el 2016 se incrementaron fuertemente en 86,7% respecto al 2015, anotando US$ 525,3 millones, en directa relación al elevado precio del metal alcanzado en los mercados internacionales. El volumen por su parte, registró un alza de 29,8%, con 72,3 millones de toneladas de LCE.

Fig. 10: Exportaciones en litio en términos de volumen y valor

Fuente: Elaboración Cochilco en base a Legal Publishing

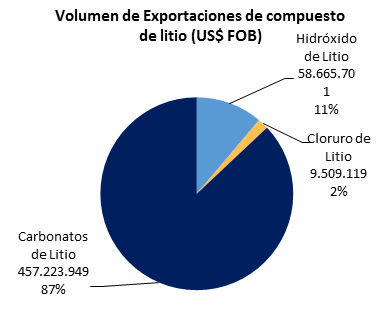

La subdivisión de las exportaciones el 2016 por compuesto de litio se detalla en la figura 11, siendo el carbonato de litio el compuesto con mayor participación en términos de valor (87%) y volumen (90%). La participación de este compuesto ha evidenciado un aumento, ya que el 2010 representaba el 84% y 83% en términos de valor y volumen de las exportaciones respectivamente.

Fig. 11: Volumen y valor de exportaciones de compuestos de litio año 2016

Fuente: Elaboración Cochilco con información de Legal Publishing

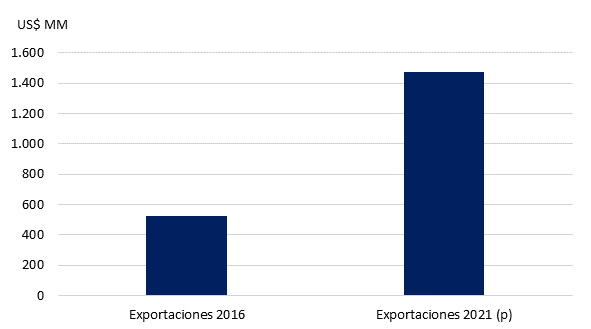

En cuanto al valor de las exportaciones en el 2021, éstas podrían alcanzar un valor aproximado de US$ 1.470 millones considerando un precio de largo plazo del carbonato de litio de US$ 10.000/ton.

Fig. 12: Valor de las exportaciones chilenas del litio 2016 y proyección 2021

Elaboración Cochilco con información

4.2. Producción mundial de litio de salmueras y de mineral de roca

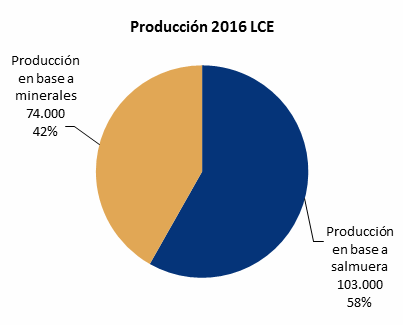

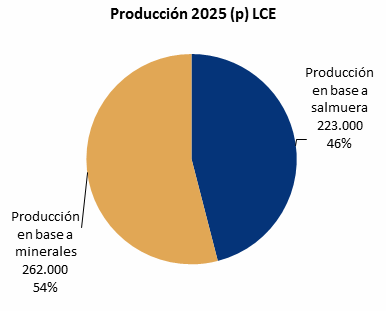

La producción mundial de litio en base a salmuera alcanzó a 58% del total de la producción de litio el 2016 y la de mineral de roca 42%, pero debido a la mayor producción australiana de espodumeno esperada estas cifras comenzarán a revertirse, alcanzando una participación de un 54% la producción en base a mineral para el año 2025.

Chile mantiene el liderazgo mundial en la producción en base a salmuera al 2016 a través de las operaciones en el Salar de Atacama de las empresas SQM y Albemarle. Sin embargo, Argentina se encuentra aumentando su participación a través de diversos proyectos.

4.3. Producción mundial de litio de salmueras y de mineral de roca

La producción mundial de litio en base a salmuera alcanzó a 58% del total de la producción de litio el 2016 y la de mineral de roca 42%, pero debido a la mayor producción australiana de espodumeno esperada estas cifras comenzarán a revertirse, alcanzando una participación de un 54% la producción en base a mineral para el año 2025.

Chile mantiene el liderazgo mundial en la producción en base a salmuera al 2016 a través de las operaciones en el Salar de Atacama de las empresas SQM y Albemarle. Sin embargo, Argentina se encuentra aumentando su participación a través de diversos proyectos

Fuente: Elaboración Cochilco en base a información de Morgan Stanley

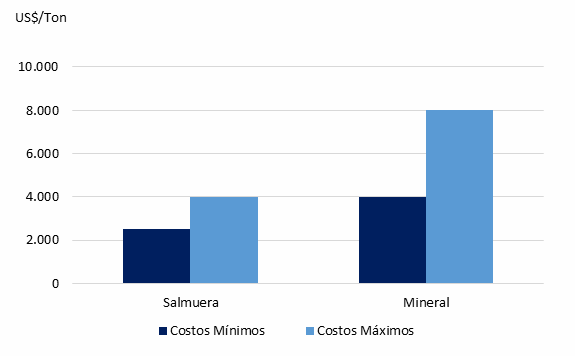

Los costos de producir litio en base a salmuera son bastante menores que hacerlo en un depósito de minerales de roca, lo cual antes del 2016 limitaba las inversiones en los segundos. Actualmente, los elevados precios del litio permiten que se ejecuten este tipo de proyectos con costos más altos.

Los costos de producción de carbonato de litio en base a salmuera fluctúan entre los US$ 2.500/ton y los US$ 4.000/ton, mientras que la producción en base a minerales tiene un costo mayor, situándose entre los US$ 4.500/ton y los US$ 8.000/ton (Deutsche Bank, 2016).

Fig. 14: Costos de producción de litio de fuente de salmuera y mineral

Fuente: Elaboración Cochilco en base a información de Deutsche Bank

En este sentido unas de las ventajas de las operaciones de litio en salares es que el costo de bombear la salmuera, concentrarla en pozas de evaporación y procesarla en una planta para obtener carbonato o hidróxido de litio es menor que explotarlo de minerales. Este último tipo de explotación da cuenta de procesos similares al de una minería de roca que involucra perforación, tronadura, concentración de mineral y transporte. Adicionalmente, después de concentrado el mineral se debe pagar un costo por el flete y por la conversión del concentrado de espodumeno a productos refinados de litio como carbonato o hidróxido. El costo de conversión del concentrado de espodumeno a carbonato de litio fluctúa entre los US$ 2.500 ton y US$ 3.000 ton (Canaccord, 2016).

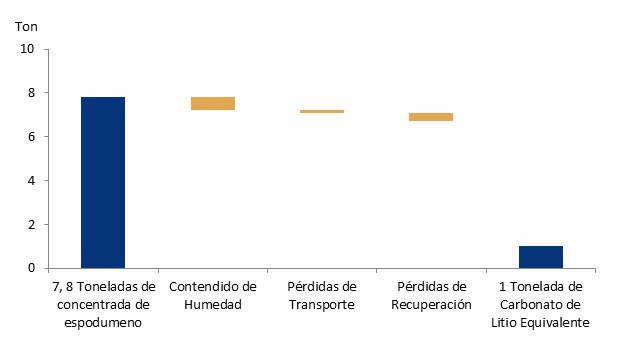

Las ventajas de los proyectos de mineral es que presentan una inversión menor y su producción depende menos de factores externos como el clima, el que impacta los niveles de evaporación. Aproximadamente 7,82 toneladas de concentrado de espodumeno con 6% de Li2O corresponden a una tonelada de carbonato de litio equivalente, dependiendo de los niveles de recuperación, humedad del concentrado y pérdidas por transporte (Deutsche Bank, 2016). En la figura 15 se indican las pérdidas estimadas en el proceso de transformación del espodumeno a carbonato de litio equivalente.

Fig. 15: Conversión del espodumeno a carbonato de litio equivalente

Fuente: Elaboración Cochilco en base a información de Deutsche Bank

Dentro de las variables que inciden en el valor de un proyecto de litio en base a salmuera (Cochilco, 2013) destacan:

- Concentración de litio: Cantidad de sales recuperables de litio

- Superficie del salar: Determina la cantidad de salmueras disponib

- Concentración de potasio: El potasio es un co-producto de la extracción de litio y aumenta el margen de ganancias, bajando los costos operacional

- Relación entre magnesio y litio: El magnesio se considera como una impureza por lo que encarece la recuperación de litio o la hace inviable económicament Se considera que un salar para ser rentable debe tener una relación Mg/Li menor a 10.

- Clima: un clima árido y escasas precipitaciones favorecen la evaporación solar como método extractivo.

En la tabla siguiente se presenta una comparación entre los salares en producción con las principales variables que inciden en su potencial económico.

Tabla 4: Comparación de principales salares

| País | Salar | Superficie (km2) | Tasa de evaporación(mm / año) | RelaciónMg / Li |

| Chile | Salar de Atacama | 3.000 | 3.200 | 6 |

| Argentina | Salar de Hombre Muerto | 565 | 2.710 | 1 |

| Argentina | Salar de Olaroz – Cauchari | 278 | 2.600 | 3 |

| Bolivia | Bolivia Salar Uyuni | 10.582 | 1.789 | 19 |

| Estados Unidos | Silver Peak | 83 | 1.300 | 1 |

Fuente: Elaboración Cochilco con información de Macquarie Research.

5. Demanda mundial de Litio

El litio exhibe las siguientes propiedades que lo hacen atractivo para diversas aplicaciones (Macquarie, 2016):

- Utilización en los cátodos en baterías, dado su alto potencial electroquímico. Permite que éstas aumenten su densidad energética, es decir, que almacenen más energía en un menor espacio. Una batería recargable de iones de litio con cátodos de cobalto puede contener dos veces la energía de una batería de níquel y cuatro veces la de una de plomo-ácido.

- Bajo coeficiente de expansión térmica: beneficios en la industria de la cerámica, al crear productos térmicamente estables y capaces de soportar choques térmicos repetido

- Reducción de la viscosidad del vidrio fundido y aumento de la resistencia de éste a cambios térmico

- Características fundentes y catalítica

- Aumenta el rango de temperatura operacional de las grasas lubrican

- Utilización en la industria farmacéutica para trastornos del estado de ánimo.

- Uso en aleaciones con aluminio para la industria aeronáutica

- Aplicación en la fabricación de sistemas de aire acondicionado y de polímero

En la tabla 5 se presenta la demanda mundial de litio, la que ha evidenciado un crecimiento anualizado compuesto de 8,77%, lo cual da cuenta de la importancia de este metal en el sector industrial como en la manufactura de baterías.

Tabla 5: Demanda mundial de litio 2011 – 2016

| Año | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Demanda total | 132.000 | 147.000 | 160.000 | 162.000 | 177.000 | 201.000 |

Fuente: Elaboración Cochilco con información de USGS, Information Center of Ministry of Land and Resources y Federal Institute for Geosciences and Natural Resources

5.1. Demanda para aplicaciones industriales

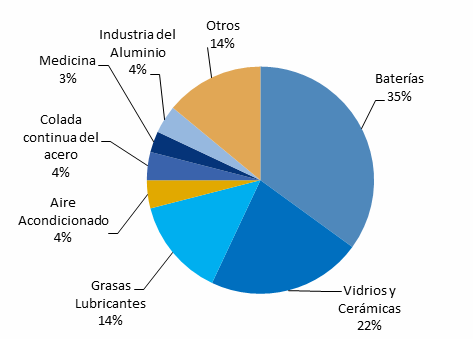

La demanda de litio al 2016 se mantiene concentrada aun en el sector industrial, fuente tradicional de su consumo (aleaciones de aluminio, grasas, vidrios cerámicas, industria del acero) con el 65% de participación (Figura 16). Sin embargo, el consumo para baterías evidencia un acelerado crecimiento.

Fig. 16: Demanda de litio año 2016

Fuente: Corfo

5.2. Demanda para baterías

La demanda de litio para baterías está focalizada fundamentalmente en el segmento de baterías para vehículos eléctricos y en menor medida, en las baterías recargables utilizadas en artículos electrónicos como notebooks, celulares y tablets.

El litio presenta un elevado potencial electroquímico dentro de los metales y una masa atómica baja. Estas propiedades proporcionan una densidad de energía alta en equipos de reducido tamaño y de poco peso, lo cual son propiedades altamente valoradas en el mercado de las baterías.

La batería ion-litio utiliza un cátodo (electrodo positivo), un ánodo (electrodo negativo) y un electrolito, al igual que el resto de baterías. El cátodo es el metal de litio en oxidación y el ánodo es carbón poroso. Durante la descarga, los iones (partículas cargadas eléctricamente) fluyen desde el ánodo hasta el cátodo, por el medio electrolito, siendo este movimiento el que genera una corriente eléctrica. En la carga, los iones de litio se mueven a través del electrolito desde el electrodo positivo (cátodo) y para unirse al electrodo negativo (ánodo) (Recarga coches electricos , 2017).

Dentro de las principales ventajas de las baterías ion litio (Concordia University, 2017), destacan:

- Elevada densidad de energía, al ser el litio el metal más ligero permite almacenar mayor carga eléctrica por kilogramo.

- Mayor voltaje, ya que cada batería ion litio proporciona entre 3 a 4 voltios, lo que equivale a dos o tres baterías recargables basadas en níquel que tiene entre 1,2 a 1,5 V.

- Breve período de carg

- Bajo efecto memoria, lo cual permite cargarla sin esperar su descarga to

- Mayor vida útil

- Tienen una baja tasa de descarga.

La cantidad de litio utilizado en las baterías para Artículos Electrónicos Portátiles se expone en la tabla 6:

Tabla 6: Consumo representativo de Litio (LCE) en Artículos Electrónicos Portátiles

| Artículos ElectrónicosPortátiles | Litio Contenido(LCE) |

| Notebook | 30 gr |

| Celular | 3 gr |

| Tablet | 18 gr |

| Herramientas Eléctricas | 30-40 gr |

Fuente: Elaboración Cochilco con información de Albemarle y Macquarie Research

Estimaciones previas de demanda total de litio daban cuenta de crecimientos anuales de 9% (Macquarie, 2016). Hoy dada la mayor penetración de la electromovilidad estaría empujándola a crecimientos en torno al 13% anual por los próximos 5 años. En este sentido, un alto precio del litio no constituiría una amenaza, ya que representa aproximadamente un 2% del costo total de la batería (Macquarie, 2016).

La aceleración el consumo de vehículos eléctricos ha sido gatillada por la mayor conciencia ambiental, regulaciones más estrictas de los gobiernos para limitar la utilización de combustibles fósiles y por los subsidios a la compra de vehículos eléctricos por diversos países, especialmente de China y Europa. Por otro lado, uno de los factores que han favorecido su mayor uso en baterías, es que el avance tecnológico y la producción a gran escala de baterías ion litio han permitido que éstas hayan disminuido considerablemente de valor, y se espera que continúe cayendo. Este menor costo de un componente clave del automóvil eléctrico ha permitido también que el uso de este tipo de baterías se masificara.

A continuación se indican los principales tipos y características de vehículos eléctricos, de acuerdo al departamento de energía de Estados Unidos:

- Vehículos Híbridos (HEV): automóvil que tiene un motor de combustión interna y uno eléctrico que utiliza energía almacenada en una batería. Algunos HEV pueden funcionar en trayectos cortos y a velocidades reducidas solo con el motor eléctrico, y en trayectos largos y en alta velocidad funciona el motor de combustión intern El freno regenerativo permite que los HEV generen energía y carguen la batería que alimenta el motor eléctrico cada vez que frena el vehículo, ya que la batería de estos vehículos no es posible cargar.

- Vehículos Híbridos Enchufables (PHEV): utilizan una batería para impulsar un motor eléctrico y usan combustible para hacer funcionar un motor de combustión intern Los PHEV tiene la capacidad de conectarse a la red eléctrica para cargar la batería y a su vez ésta se puede cargar también a través del motor de combustión interna y el frenado regenerativo. Las baterías del PHEV son más grandes que los HEV, lo que les permite mayor autonomía para funcionar en zonas urbanas (16-65 kilómetros). Si la batería está descargada, el motor de combustión interna puede impulsar el vehículo. Los PHEV consumen menos combustible y emiten menos gases que los vehículos convencionales.

- Vehículos totalmente eléctricos (EV): emplean una batería que les permite almacenar la energía eléctrica que impulsa el moto La batería se carga en la red eléctrica o través del frenado regenerativo. Los EV no poseen motor de combustión interna, lo cual implica que no emiten gases. Los últimos modelos de Tesla están logrando una autonomía mayor a 1.000 km con una batería cargada.

El litio utilizado difiere para cada modelo de vehículo eléctrico y para cada tipo de batería.

Los consumos estimados promedio de litio por modelo/tipo de automóviles eléctricos se presentan en la siguiente tabla:

Tabla 7: Consumo representativo de Litio (LCE) en vehículos eléctricos

| Modelo/Tipo | Litio Contenido (LCE) |

| Híbrido(HEV) 3kWh | 1,6 kg |

| Híbrido Enchufable (PHEV) 15 kWh | 11,8 kg |

| Vehículo Eléctrico (BEV) 25 kWh | 20 kg |

| Tesla Model S 85 kWh | 50,8 kg |

| Nissan Leaf 24 kWh | 22,6 kg |

Fuente: Elaboración Cochilco con información de Albemarle y Cannacord.

Los consumos de LCE de automóviles eléctricos fluctúan entre 0,7 kg y 0,8 kg por cada kWh (Canaccord, 2016)

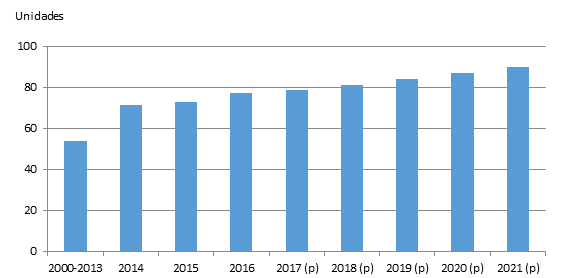

En el presente se venden anualmente en torno a los 80 millones de automóviles, cifra que podría llegar a los 90 millones al 2021.

Fig. 17: Venta anual de automóviles y proyección al 2021.

Fuente: Elaboración Cochilco con información de Statista

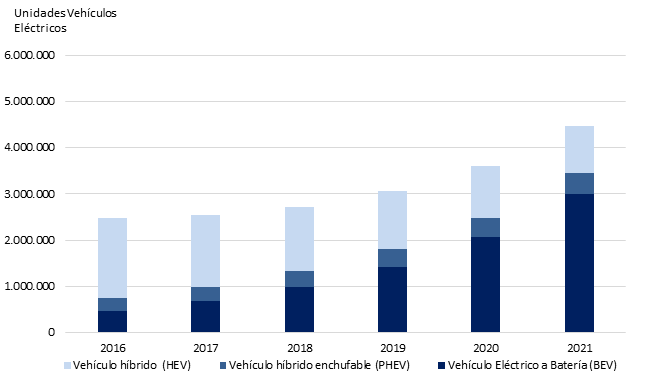

La tasa de crecimiento anual de las ventas de vehículos eléctricos se estima en 12,6%, los cuales podrían alcanzar las 4,5 millones de unidades al 2021. Sin embargo, las proyecciones indican que el mayor incremento en ventas se encuentra en el segmento de los BEV y PHEV, con una tasa de crecimiento anual de 35,6% desde el 2016 al 2021.

Con este supuesto, éstos alcanzarían una cifra cercana a las 3,5 millones de unidades al final del 2021 con una participación de 3,84% del total de ventas. Ello implicaría una demanda de carbonato de litio para la fabricación de baterías de los BEV y PHEV de 120.886 toneladas al 2021.

Fig. 18: Proyección de ventas de Vehículos Eléctricos

Fuente: Elaboración Cochilco con información de IEA Cannacord y Macquarie.

6. Proyecciones de Oferta y Demanda mundial de litio

Proyecciones de oferta

La oferta mundial de litio se espera que tenga un significativo incremento, la que podría alcanzar las

440.318 toneladas de LCE el 2021. Para efectos de esta proyección se consideraron solo proyectos en etapa de construcción, con permisos autorizados y financiamiento/decisión de inversión ya definido. En este sentido destacan la entrada en producción de los proyectos de la empresa Altura Mining y Pilbara con capacidad productiva de 30.000 ton y 44.000 ton de LCE respectivamente los cuales iniciarían su puesta en marcha el 2018.

Es importante destacar que existe una abundante cartera de proyectos, principalmente de Argentina, Australia, Chile y Canadá (Anexo 1), los cuales se encuentran en diversas etapas de avance (estudios de factibilidad, permisos, prueba de planta pilotos y financiamiento/decisión de inversión).

Fig. 19: Proyección de oferta 2017-2021

Fuente: Elaboración Cochilco en base a información de compañías, Cannacord y Macquarie.

Esta proyección no incorpora el aumento de capacidad productiva que tendría SQM por acuerdo con Corfo realizado en enero 2018

Los principales proyectos que iniciaron su puesta en marcha el 2016 y 2017 se detallan a continuación:

Tabla 8: Yacimientos 2016 – 2017

| Proyectos | Empresa | País | Capacidad de Producción (LCE) | Puesta en Marcha | Origen Producción |

| Olaroz | Orocobre | Argentina | 17.500 | 2016 | Salmuera |

| Mt Cattlin | Galaxy | Australia | 20.000 | 2016 | Mineral |

| Mt Marion | Mineral Resource- Neometals- Ganfeng | Australia | 50.000 | 2017 | Mineral |

| La Negra fase 2 | Albemarle | Chile | 20.000 | 2017 | Salmuera |

Fuente: Elaboración Cochilco con información de propias empresas

El ciclo alcista de precios es un detonante importante para el inicio en la construcción de nuevos proyectos. Sin embargo, desde el 2018-2019 en adelante existiría una tendencia a un superávit de litio en el mercado, que de acuerdo a las estimaciones de Cochilco al 2019 alcanzaría las 56.771 toneladas de LCE.

Esta sobreoferta del metal provocaría un obstáculo para nuevas iniciativas, por lo que solo los proyectos apoyados por productores actuales (know-how y capital), con menores costos, financiamiento aprobado (inversión o offtake agreements4), tecnologías de producción probadas o una mayor rentabilidad serán ejecutados, dada la presión negativa que existiría sobre el precio en el futuro por una mayor producción.

4 Es un acuerdo entre un productor y un comprador de un recurso para que el primero venda parte de su producción futura por adelantado. Este tipo de acuerdos se negocia antes de la construcción de una mina, con el fin de asegurar en el mercado la venta de la producción futura y para asegurar o facilitar el financiamiento de la construcción por terceros o por el mismo comprador.

Solamente la expansión anunciada del yacimiento Greenbushes de la empresa Talison Lithium sumará 80.000 toneladas de LCE. Este proyecto se estima comience su producción el 2021, representando un 40% de la producción total del año del 2016.

Proyecciones de Demanda

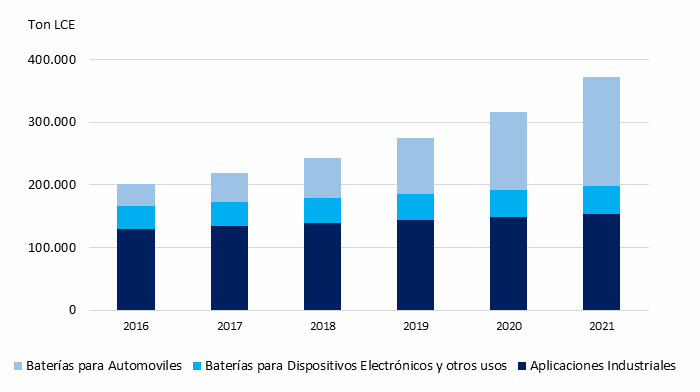

La demanda de litio para el 2016 alcanzó las 201.000 toneladas (USGS, 2017). Sin embargo, se espera que para los siguientes cinco años prácticamente se duplique de acuerdo a las proyecciones realizadas por Cochilco, alcanzando al 2021 las 372.288 toneladas de LCE. El mayor crecimiento de la demanda estará en el segmento de baterías para automóviles eléctricos, dando cuenta que el consumo para el resto de las aplicaciones será más modesto.

Fig. 20: Proyección de demanda al 2021

Fuente: Elaboración Cochilco en base a información de EIA, Deutsche Bank, Cannacord, Citi Research y Macquarie

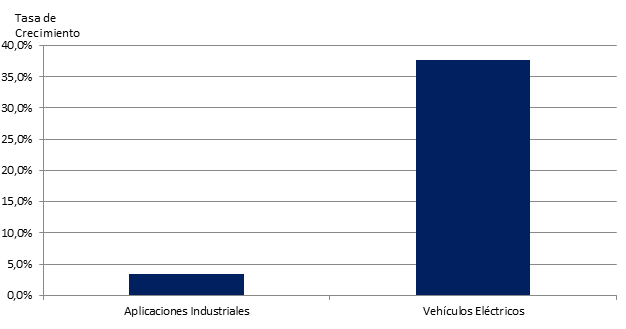

Es así como las proyecciones indican un crecimiento anual compuesto de la demanda por los próximos cinco años para baterías de vehículos eléctricos de 37,7%, con lo cual la demanda al 2021 por este concepto alcanzaría las 173.586 toneladas de LCE. Por su parte, la demanda de litio del sector de aplicaciones industriales evidenciaría un crecimiento anual de solo 3,4% y alcanzaría las 153.655 toneladas de LCE.

Fig. 21: Estimaciones de crecimiento anual compuesto para la demanda de litio del sector industrial y de vehículos eléctricos

Fuente: Elaboración Cochilco con información de Deutsche Bank, Macquarie y Cannacord

Una fuente importante de consumo de litio se espera que provenga de los sistemas de almacenamiento de energía (ESS) para el ámbito residencial e industrial, lo cual permitirá usar en cualquier momento y lugar energía de fuentes renovables almacenada en estos sistemas. Ello permitiría reducir los costos de la energía al transformarse en un sustito del suministro de la red eléctrica. Aun cuando, la base de consumo de litio para este estos sistemas aún es muy pequeña, alcanzando solo 0,7 toneladas de LCE al 2016, para el año 2025 se proyecta que alcance las 33,8 toneladas (Deutsche Bank, 2016).

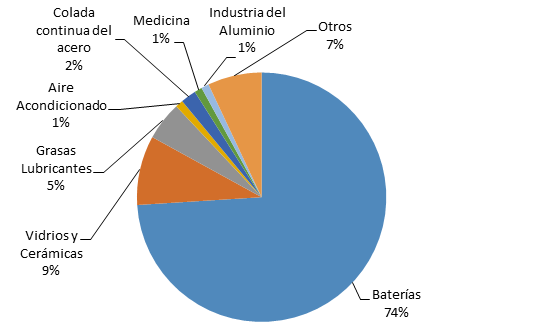

En cuanto a estimaciones de las participaciones por consumo final del litio al 2025 se prevé que la demanda para baterías alcance al 74% del total, doblado la actual participación del 35% (Fig. 22).

Fig. 22: Participación de la demanda por uso final al 2025(p)

Fuente: Corfo

7. COMENTARIOS FINALES

El litio para el país es un mineral importante que permitirá aumentar las inversiones mineras e ingresos para el país, y al mismo tiempo diversificar la fuerte dependencia del cobre. Sin embargo, el metal rojo se mantendrá en el largo plazo como el principal producto de exportación de Chile.

La industria del litio podría transformarse en un subsector de la economía, alcanzando valores de exportación similares a la de otros sectores como el vitivinícola, salmonera o forestal, si se mantiene un ritmo creciente de inversiones para aumentar la capacidad productiva nacional.

Esta fuerte alza en el consumo de litio, nos da la oportunidad para desarrollar esta sector con una visión integral y no solo enfocada en el aumento productivo y atracción de inversiones exclusivamente mineras, ya que el país debe realizar un esfuerzo en avanzar en la cadena de valor y manufactura del litio, ello sin perder de vista nuestras reales capacidades competitivas como país.

Políticas públicas en el campo de la investigación y desarrollo son fundamentales para que el país de un paso adelante para convertirse en un referente a nivel mundial, no solo en el campo de la producción de litio, sino en la generación y exportación de conocimiento e innovación para nuevas aplicaciones de este metal.

La articulación e inversiones del sector público y privado resultan fundamentales para generar dicho conocimiento en el campo de nuevas técnicas de explotación de litio en los salares y de ampliar sus aplicaciones tanto en el campo de la baterías como en el ámbito industrial. En este sentido si bien el consumo futuro del litio se estima que estará destinado principalmente a las baterías para automóviles eléctricos, este metal da cuenta de otras cualidades con alto valor en el sector industrial y en el almacenamiento de energía.

Actualmente el desarrollo tecnológico tiene un fuerte componente de energías limpias, lo que nos abre una tremenda ventana en el campo de la electromovilidad, dado nuestro potencial productivo en litio y cobre, sumado al hecho que el país tendría potencial también para producir cobalto.

Por otro lado, la explotación del litio debe considerar con fuerza el eje ambiental, atendiendo la complejidad del ecosistema de los salares y debe tener en cuenta el aspecto comunitario considerando beneficios compartidos. Por otro lado, destinar recursos para promover el desarrollo de los componentes de valor agregado, como ha sido consignado en la política nacional del litio y gobernanza de los salares y en el contrato entre Corfo y la empresa Albemarle, son elementos importantes para avanzar en un desarrollo integral de esta industria.

Finalmente, es crítico el monitoreo del mercado, dado el vertiginoso desarrollo tecnológico que rápidamente podría reemplazar las baterías de ion litio por otra tecnología. Asimismo, la numerosa cartera de proyectos, el desarrollo de nuevas técnicas extractivas en fuentes no tradicionales de litio y las técnicas para producir a menores costos en salmueras o en salares con altas impurezas son amenazas potenciales y que podrían impactar negativamente los precios y nuestra posición productiva, por lo que nuestra industria debe ser competitiva en el largo plazo.

8. Bibliografía

British Geological Survey. (2016). Lithium. Canaccord. (2016). Specialty Minerals and Metals. Cochilco. (2013). Mercado Internacional del Litio. Concordia University. (2017). Lithium Batteries. Deutsche Bank. (2016). Lithium 101. Haymarí, G. M. (2013). Roca Ígnea Pegmatita. http://salesdejujuy.com/. (13 de 12 de 2017). Lenntech company. (26 de 10 de 2017). Obtenido de https://www.lenntech.es Macquarie. (2016). Lithium Market Outlook.

Recarga coches eléctricos . (18 de 12 de 2017). Obtenido de http://www.recargacocheselectricos.com/todo-sobre-las-baterias-de-litio/

U.S. Geological Survey. (2016). https://www.usgs.gov/. USGS. (2014). Lithium For Harnessing Renewable Energy. USGS. (2017). Statistics and Information

Anexo 1

| Proyecto | Compañía | País | Puesta en marcha Proyectada | Condición | Permisos ambientales | Financiamiento | Capacidad Producción (LCE) | Tipo de Proyecto | Fuente |

| Caucharí- Olaroz | Lithium Americas SQM | Argentina | 2019 | Pre-Factibilidad |

ü |

ü |

25.000 | Nuevo | Salmuera |

| Sal de Vida | Galaxy | Argentina | 2020 | FactibilidadTerminada | ü | 25.000 | Nuevo | Salmuera | |

| Pilgangoora | Altura Mining | Australia | 2018 | Construcción | ü | ü | 30.000 | Nuevo | Mineral |

| Pilgangoora | Pilbara | Australia | 2018 | Construcción | ü | ü | 44.000 | Nuevo | Mineral |

| Whabouchi | Nemaska | Canadá | 2018 | FactibilidadTerminada | ü | 28.000 | Nuevo | Mineral | |

| Rose | Critical Elements | Canadá | 2021 | Factibilidad Terminada | 31.000 | Nuevo | Mineral | ||

| Quebec | NAL | Canadá | s/i | Factibilidad Terminada | ü | ü | 23.000 | Nuevo | Mineral |

| Olaroz fase 2 | Orocobre | Argentina | 2019 | Factibilidad Terminada | ü | 17.500 | Expansión | Salmuera | |

| La Negra 3 | Albemarle | Chile | 2019 | Factibilidad | ü | ü | 38.000 | Expansión | Salmuera |

| Rincón | Enirgi | Argentina | 2019 | FactibilidadTerminada | ü | 50.000 | Nuevo | Salmuera | |

| Wodgina | Mineral Resource | Australia | 2018 | Factibilidad Terminada | ü | ü | 33.000 | Nuevo | Mineral |

| Mt Holland | Kidman SQM | Australia | 2020 | Factibilidad | ü | 38.400 | Nuevo | Mineral | |

| ExpansiónSalar del

Carmen |

SQM | Chile | 2018 | Factibilidad | ü | ü | 21.600 | Expansión | Salmuera |

| Sonora | BacanoraMinerals | México | 2019 | Factibilidad | ü | 35.000 | Nuevo | Arcilla | |

| Centenario- Ratones | ERAMET | Argentina | 2021 | Factibilidad | ü | ü | 20.000 | Nuevo | Salmuera |

| Sal de los Ángeles | Lithium X | Argentina | s/i | Factibilidad Terminada | ü | 20.000 | Nuevo | Salmuera | |

| Lithium Nevada | LAC | Argentina | s/i | Pre-Factibilidad | n/d | Nuevo | Salmuera | ||

| Jadar | Rio Tinto | Serbia | s/i | Pre-Factibilidad | ü | n/d | Nuevo | Mineral | |

| Mibra | AMG | Brasil | 2018 | Construcción | ü | ü | 12.000 | Nuevo | Mineral |

| Keliber | Keliber | Finlandia | s/i | Factiilidad | 9.000 | Nuevo | Mineral | ||

| Authier | Sayona | Canada | s/i | Factiilidad | 25.320 | Nuevo | Mineral | ||

| Tianqui | Talison | Australia | 2021 | Construcción | ü | ü | 80.000 | Expansión | Mineral |

Anexo 2

| País | Políticas Gubernamentales |

|

Estados Unidos |

El programa Cero Emisión Vehicular (ZEV) es una regulación estatal de California y otrosestados como Connecticut, Maine, Maryland, Massachusetts, Nueva Jersey, Nueva York, Oregón, Rhode Island y Vermont que exige a los fabricantes de automóviles vender un porcentaje creciente de automóviles. El crédito tributario federales es entre US$2.500 a US$7.500 por cada EV comprado, dependiendo del tamaño del vehículo y la capacidad de la batería. |

| China | Los fabricantes de automóviles deberán vender el 10% de sus ventas totales anuales en vehículos eléctricos en el 2019. Ese nivel aumentaría al 12% para 2020. Existen subsidios para la compra de vehículos eléctricos que fluctúan entre US$ 5.000 y US$ 8.500. |

| Japón | En Japón se otorga subsidios gradualmente más altos a medida que aumenta el alcance de labatería, con la subvención máxima establecida en US$ 7.700. |

| Noruega | Noruega tiene planificado prohibir por completamente la venta de automóviles de combustión interna para el año 2025. Actualmente el 37% de las ventas de vehículos nuevos son vehículos eléctricos. En Noruega, los automóviles eléctricos están exentos del impuesto al valor agregado. |

| India | India ha declarado vender solo autos eléctricos desde el año 2030. |

| Alemania | El gobierno alemán voto prohibir la venta de vehículos con motores de combustión internapara 2030. |

| París | La alcaldesa de París prohibirá desde el año 2030 la circulación de todos los vehículos conmotor de combustión. |

| Canadá | El gobierno de Ontario ofrece un subsidio de hasta C$ 14.000 del precio de compra de un EVy en el de Quebec el reembolso es de hasta C$ 8.000. Por su parte, el gobierno de Columbia

Británica ofrece un reembolso de hasta C$ 5.000. |

Fuente: Elaboración Cochilco con información de Reuters, departamento de energía de EE.UU., Fleetcarma y Green Car Reports

Este trabajo fue elaborado en la Dirección de Estudios y Políticas Públicas por:

Francisco Donoso Rojas Analista de Mercado

Victor Garay Coordinador de Mercados

Jorge Cantallopts

Director de Estudios y Políticas Públicas

Y con la colaboración del Comité de Minería No Metálica

Diciembre de 2017