DestacadosNotas MinerasNoticias

Análisis de Cochilco sobre los factores internacionales que movieron el precio del cobre hasta US$ 5,96 /lb libra

- El balance semanal estuvo dominado por tres ejes: la influencia geopolítica en las condiciones financieras, las variaciones del dólar y las tasas que modulaban el apetito por riesgo, y las señales mixtas desde China. En el trasfondo, la estrechez del mercado de concentrados y el factor ácido sulfúrico se mantienen como los principales soportes estructurales para el precio del cobre en 2026.

Durante la semana del lunes 13 al viernes 17 de abril, el mercado del cobre vivió días intensos, marcados por una serie de factores internacionales que incidieron directamente en su precio.

Durante la semana del lunes 13 al viernes 17 de abril, el mercado del cobre vivió días intensos, marcados por una serie de factores internacionales que incidieron directamente en su precio.

Según el Informe Semanal de Cochilco, el viernes 17 el cobre cerró en US$ 5,96 por libra, lo que significó un alza de 3,8% respecto del viernes anterior. Este incremento, además, sitúa el promedio anual en US$ 5,81 por libra, un 38% superior al registrado en la misma fecha de 2025. Tal desempeño se explica principalmente por una mezcla de noticias económicas y percepciones de riesgo, donde la geopolítica y las condiciones financieras tuvieron roles protagónicos.

Uno de los hitos más relevantes fue el comportamiento del contrato a tres meses en la Bolsa de Metales de Londres (LME), que tocó un máximo de seis semanas, impulsado por expectativas de nuevas conversaciones entre EE. UU. e Irán y la debilidad del dólar. Sin embargo, el impulso se moderó debido a la toma de utilidades y la cautela ante la fragilidad del proceso, reflejando la sensibilidad del mercado a los cambios internacionales. A esto se sumó un renovado interés de compra por parte de China, donde los fabricantes aprovecharon precios más bajos, además de la expectativa por una eventual definición arancelaria en EE. UU. que está generando un redireccionamiento de cargamentos hacia ese mercado.

MERCADO DE CONCENTRADOS CONTINÚA ESTRECHO

El soporte estructural para el precio del cobre en 2026 proviene de la oferta restringida. El mercado de concentrados continúa estrecho, con tarifas de tratamiento y refinación (TC/RC) en terreno negativo, afectando los márgenes de fundición y limitando la capacidad de aumentar la producción de cobre refinado. Un factor adicional ha sido la señal de China de restringir o suspender exportaciones de ácido sulfúrico desde mayo, lo que podría reducir ingresos por subproductos que venían compensando las TC/RC deprimidas.

El soporte estructural para el precio del cobre en 2026 proviene de la oferta restringida. El mercado de concentrados continúa estrecho, con tarifas de tratamiento y refinación (TC/RC) en terreno negativo, afectando los márgenes de fundición y limitando la capacidad de aumentar la producción de cobre refinado. Un factor adicional ha sido la señal de China de restringir o suspender exportaciones de ácido sulfúrico desde mayo, lo que podría reducir ingresos por subproductos que venían compensando las TC/RC deprimidas.

Cabe destacar que, las TC/RC (Treatment Charges/Refining Charges, se refieren básicamente a cargos por Tratamiento y Refinación, es decir, las tarifas que las fundiciones cobran a las mineras por procesar el concentrado de cobre y convertirlo en metal refinado. Así, la combinación de menores ingresos por ácido y tarifas de tratamiento negativas incentiva a adelantar mantenciones o recortar producción, estableciendo un piso para el precio durante el año.

Las señales desde China fueron mixtas: mientras las importaciones de concentrados aumentaron tanto en el primer trimestre como en marzo, las importaciones de cobre en bruto y productos retrocedieron. No obstante, la prima Yangshan subió a 74 US$/t, su nivel más alto desde junio de 2025, lo que evidencia un mayor interés por el cobre importado en el mercado spot. En el ámbito macroeconómico, China creció un 5% en el primer trimestre, superando expectativas, pero mostrando una recuperación desigual.

Según los analistas de Cochilco, el balance semanal estuvo dominado por tres ejes: la influencia geopolítica en las condiciones financieras, las variaciones del dólar y las tasas que modulaban el apetito por riesgo, y las señales mixtas desde China. En el trasfondo, la estrechez del mercado de concentrados y el factor ácido sulfúrico se mantienen como los principales soportes estructurales para el precio del cobre en 2026.

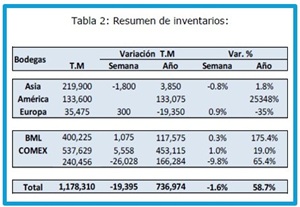

INVENTARIOS EN LAS BOLSAS DE METALES: RECOMPOSICIÓN GLOBAL

En cuanto a los inventarios, las bodegas de las bolsas de metales registraron un stock visible de 1,18 millones de toneladas, con un descenso semanal moderado y un nivel aún superior al de hace un año. Esta disminución se atribuye principalmente a una caída significativa en la Bolsa de Futuros de Shanghái (SHFE), coherente con mayores retiros de metal desde inventarios domésticos tras el repunte del precio y una demanda física más activa en el mercado local.

En contraste, la COMEX aumentó sus inventarios y la Bolsa de Metales de Londres (BML) tuvo un alza leve, lo que sugiere que parte del metal se mantuvo o se canalizó hacia bodegas fuera de China, en línea con decisiones logísticas y de arbitraje entre mercados. Por regiones, Asia retrocedió debido a la caída en Shanghái, Europa aumentó marginalmente siguiendo el incremento en Londres, y América se mantuvo estable, con una variación anual influida por efecto base.

En contraste, la COMEX aumentó sus inventarios y la Bolsa de Metales de Londres (BML) tuvo un alza leve, lo que sugiere que parte del metal se mantuvo o se canalizó hacia bodegas fuera de China, en línea con decisiones logísticas y de arbitraje entre mercados. Por regiones, Asia retrocedió debido a la caída en Shanghái, Europa aumentó marginalmente siguiendo el incremento en Londres, y América se mantuvo estable, con una variación anual influida por efecto base.

Así, el mensaje de la semana es claro: el stock visible global se redujo, liderado por China, mientras que fuera de Asia los inventarios se mantuvieron estables o al alza. Esto implica una recomposición entre bolsas más que un ajuste generalizado, aunque el nivel agregado de existencias sigue siendo elevado, amortiguando las presiones de corto plazo en el mercado físico.

En resumen, el informe de Cochilco destaca que el precio del cobre estuvo sujeto a una compleja interacción de factores internacionales, donde la geopolítica, la economía china y el comportamiento de los inventarios jugaron un papel crucial.

El Informe Semanal de Cochilco se puede revisar en el siguiente enlace: