DestacadosNotas MinerasNoticias

Cochilco: Precio del cobre sigue los vaivenes del escenario internacional

- El metal rojo cerró el viernes en US$ 5,46 por libra, lo que representó un alza marginal de 0,2% (US$ 0,01/lb) en comparación con el cierre de la semana anterior. A pesar de este leve repunte, el precio promedio anual alcanzó los US$ 5,83 por libra, una cifra que se sitúa un 38,2% por encima del promedio registrado a la misma fecha en 2025 (US$ 4,22 por libra), señala el último informe semanal de Cochilco.

Durante la semana del 23 al 27 de marzo de 2026, el mercado del cobre estuvo marcado por una intensa volatilidad y múltiples factores externos que influyeron en su cotización. El metal rojo cerró el viernes en US$ 5,46 por libra, lo que representó un alza marginal de 0,2% (US$ 0,01/lb) en comparación con el cierre de la semana anterior. A pesar de este leve repunte, el precio promedio anual alcanzó los US$ 5,83 por libra, una cifra que se sitúa un 38,2% por encima del promedio registrado a la misma fecha en 2025 (US$ 4,22 por libra).

Durante la semana del 23 al 27 de marzo de 2026, el mercado del cobre estuvo marcado por una intensa volatilidad y múltiples factores externos que influyeron en su cotización. El metal rojo cerró el viernes en US$ 5,46 por libra, lo que representó un alza marginal de 0,2% (US$ 0,01/lb) en comparación con el cierre de la semana anterior. A pesar de este leve repunte, el precio promedio anual alcanzó los US$ 5,83 por libra, una cifra que se sitúa un 38,2% por encima del promedio registrado a la misma fecha en 2025 (US$ 4,22 por libra).

De acuerdo con los analistas de Cochilco, el comportamiento semanal del cobre reflejó, en los primeros días, retrocesos importantes que lo llevaron a operar cerca de US$ 5,4 por libra, niveles mínimos no vistos desde diciembre del año pasado. Este descenso fue impulsado por un entorno externo deteriorado, donde los riesgos geopolíticos y la presión sobre los precios de la energía fueron determinantes, pesando más que los fundamentos de mediano plazo del mercado. Sin embargo, hacia el final de la semana, el cobre logró revertir parte de esas pérdidas, apoyado por una disminución en la prima de riesgo geopolítico y señales de distensión en los focos de conflicto global.

Uno de los elementos centrales que mantuvo la atención de los inversionistas fue la transmisión de las tensiones geopolíticas a los precios de la energía y las condiciones financieras globales. El barril de Brent operó por encima de los US$ 110 en parte del periodo, reforzando el riesgo inflacionario y consolidando la percepción de tasas de interés elevadas por un período más prolongado. En este contexto, la fortaleza del dólar y una mayor cautela en los mercados financieros redujeron el interés por los activos cíclicos, incluido el cobre. Esto llevó a los analistas a proyectar que, en el corto plazo, el metal seguirá condicionado por shocks externos y el canal financiero, más que por variaciones inmediatas en la demanda física.

Uno de los elementos centrales que mantuvo la atención de los inversionistas fue la transmisión de las tensiones geopolíticas a los precios de la energía y las condiciones financieras globales. El barril de Brent operó por encima de los US$ 110 en parte del periodo, reforzando el riesgo inflacionario y consolidando la percepción de tasas de interés elevadas por un período más prolongado. En este contexto, la fortaleza del dólar y una mayor cautela en los mercados financieros redujeron el interés por los activos cíclicos, incluido el cobre. Esto llevó a los analistas a proyectar que, en el corto plazo, el metal seguirá condicionado por shocks externos y el canal financiero, más que por variaciones inmediatas en la demanda física.

No obstante, hacia el cierre de la semana surgieron señales positivas que dieron algo de soporte al precio. La expectativa de una salida diplomática entre Estados Unidos e Irán —incluida la extensión de un plazo de 10 días para privilegiar las negociaciones— y señales de menor tensión logística en el Estrecho de Ormuz contribuyeron a reducir la prima de riesgo, permitiendo un repunte que llevó al cobre a acercarse nuevamente a los US$ 5,5 por libra.

En resumen, la semana estuvo dominada por tres grandes factores:

- Primero, la influencia de la geopolítica y los precios de la energía, que impactaron en la inflación esperada, las tasas de interés y el valor del dólar;

- Segundo, la elevada volatilidad de los mercados y un posicionamiento más defensivo de los inversionistas

- Y tercero, señales más favorables desde China, como las mayores primas de importación y la caída de inventarios, que apoyaron el repunte del cobre, aunque sin eliminar del todo el actual sesgo de cautela global. La evolución del precio del cobre sigue, por tanto, muy ligada a los vaivenes del escenario internacional y a la capacidad de los mercados para digerir tanto los riesgos como las oportunidades emergentes.

INVENTARIOS EN LAS BODEGAS DE LAS BOLSAS DE METALES

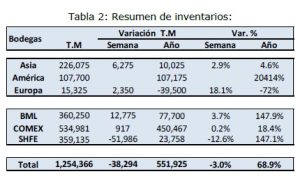

Los inventarios visibles en Bolsas totalizaron 1.25 millones de toneladas, con una caída semanal de 38,3 mil (-3,0%) y un alza anual de 551,9 mil (+68,9%). La baja semanal estuvo explicada casi íntegramente por la Bolsa de Futuros de Shanghái (SHFE), cuyos inventarios descendieron a 359,1 mil toneladas (-52,0 mil; -12,6%). En contraste, la Bolsa de Metales de Londres (BML) aumentó a 360,3 mil toneladas (+12,8 mil; +3,7%) y COMEX subió levemente a 535,0 mil (+0,9 mil; +0,2%).

Los inventarios visibles en Bolsas totalizaron 1.25 millones de toneladas, con una caída semanal de 38,3 mil (-3,0%) y un alza anual de 551,9 mil (+68,9%). La baja semanal estuvo explicada casi íntegramente por la Bolsa de Futuros de Shanghái (SHFE), cuyos inventarios descendieron a 359,1 mil toneladas (-52,0 mil; -12,6%). En contraste, la Bolsa de Metales de Londres (BML) aumentó a 360,3 mil toneladas (+12,8 mil; +3,7%) y COMEX subió levemente a 535,0 mil (+0,9 mil; +0,2%).

A nivel regional, Asia registró un incremento moderado (+6,3 mil; +2,9%) y Europa subió (+2,35 mil; +18,1%), mientras América alcanzó 107,7 mil toneladas; la variación anual muy alta en porcentaje responde a un efecto base.

En conjunto, el resultado semanal no refleja una acumulación adicional, sino un descenso neto del stock visible, impulsado por retiros significativos desde Shanghái (SHFE). Este comportamiento es consistente con un mayor movimiento de metal en el mercado chino tras el ajuste de precios, mientras el aumento en BML sugiere una mayor concentración relativa del stock en Londres.

Desde fines de 2025, el precio del cobre para entrega inmediata se mantuvo en niveles altos, pero recientemente mostró una corrección y menor tracción. Al mismo tiempo, la diferencia entre el precio inmediato y el de tres meses se mantiene en contango y más profunda, consistente con mayor disponibilidad en

Desde el frente de la demanda, China jugó un rol protagónico al aportar una señal más directa de dinamismo: la prima de importación subió un 33%, hasta US$ 69 por tonelada, el nivel más alto desde junio pasado. Este aumento sugiere una mayor disposición por parte de los compradores chinos a importar cobre pese a los elevados precios. Paralelamente, los inventarios en la Bolsa de Futuros de Shanghái (SHFE) experimentaron su primera caída semanal desde diciembre, con un descenso de 5,15%, lo que refleja un mayor retiro de metal tras la baja de precios.

Puede revisar el Informe Semanal en el siguiente enlace:

Informe del Mercado Internacional del Cobre, semana del 23 al 27 de marzo de 2026