DestacadosNotas MinerasNoticias

Cobre cerró la semana pasada en US$ 6,15 por libra y se mantiene en niveles históricamente altos

- El mercado del cobre volvió a cerrar una semana alcista, apoyado por restricciones en la oferta global, menor disponibilidad de concentrados y señales más favorables desde China, aunque el avance perdió fuerza hacia el final por la toma de utilidades, el fortalecimiento del dólar y la persistencia de presiones inflacionarias en Estados Unidos.

El precio del cobre cerró la semana pasada (viernes 15 de mayo) en US$ 6,15 por libra, con un alza de 0,8% respecto del viernes anterior, mientras el promedio anual se ubicó en US$ 5,87 por libra, cifra que representa un incremento de 38,7% en comparación con igual fecha de 2025. Con este resultado, el metal rojo se mantiene en una franja excepcionalmente alta, en línea con el tono que ha venido mostrando el mercado internacional en los informes semanales difundidos por Cochilco, donde la fragilidad de la oferta se ha consolidado como uno de los principales motores de la cotización.

El precio del cobre cerró la semana pasada (viernes 15 de mayo) en US$ 6,15 por libra, con un alza de 0,8% respecto del viernes anterior, mientras el promedio anual se ubicó en US$ 5,87 por libra, cifra que representa un incremento de 38,7% en comparación con igual fecha de 2025. Con este resultado, el metal rojo se mantiene en una franja excepcionalmente alta, en línea con el tono que ha venido mostrando el mercado internacional en los informes semanales difundidos por Cochilco, donde la fragilidad de la oferta se ha consolidado como uno de los principales motores de la cotización.

El principal soporte del precio siguió llegando desde la oferta. El mercado incorporó una prima por riesgo ante la escasez de concentrados, los bajos cargos de tratamiento y refinación y la recuperación más lenta de Grasberg, uno de los yacimientos relevantes del circuito global. Aunque [Freeport] descartó un retraso total de la normalización hasta 2028, prevaleció la expectativa de una recuperación gradual hasta fines de 2027, lo que mantuvo viva la preocupación por la disponibilidad de suministro. A ello se sumó la caída de 5,8% interanual en la producción chilena durante el primer trimestre, su nivel más bajo para ese período en nueve años, junto con la presión creciente sobre insumos estratégicos como el azufre y el ácido sulfúrico.

CAPACIDAD REAL PARA RESPONDER A LA DEMANDA

En ese escenario, el cierre efectivo del Estrecho de Ormuz y las restricciones de exportación aplicadas por China añadieron una nueva capa de tensión al mercado, al afectar insumos críticos para procesos hidrometalúrgicos. El impacto potencial sobre operaciones SX-EW en Chile y en la República Democrática del Congo reforzó la percepción de vulnerabilidad de la oferta, precisamente en un momento en que el mercado sigue calibrando cuánta capacidad real existe para responder con rapidez a un entorno de demanda todavía firme.

En ese escenario, el cierre efectivo del Estrecho de Ormuz y las restricciones de exportación aplicadas por China añadieron una nueva capa de tensión al mercado, al afectar insumos críticos para procesos hidrometalúrgicos. El impacto potencial sobre operaciones SX-EW en Chile y en la República Democrática del Congo reforzó la percepción de vulnerabilidad de la oferta, precisamente en un momento en que el mercado sigue calibrando cuánta capacidad real existe para responder con rapidez a un entorno de demanda todavía firme.

Por el lado de la demanda, China volvió a aportar señales de soporte. Las exportaciones e importaciones crecieron con fuerza en abril y los inventarios en Shanghái continuaron bajando, una combinación que el mercado interpreta como evidencia de mayor absorción física. Esa señal ayudó a sostener el sesgo alcista del cobre, aunque no fue suficiente para eliminar del todo la cautela, especialmente después de varias sesiones consecutivas de ganancias.

Hacia el cierre de la semana, el avance se moderó. La toma de utilidades, el fortalecimiento del dólar y la inquietud por una inflación más persistente en Estados Unidos limitaron nuevas alzas, en un mercado que, pese a su fortaleza reciente, comienza a exigir nuevos catalizadores para extender el rally sin entrar en una fase de mayor corrección.

DISMINUYEN LEVEMENTE LOS INVENTARIOS

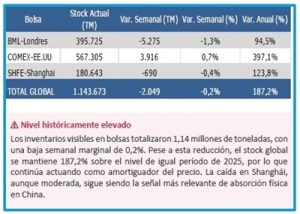

En paralelo, los inventarios visibles en bolsas de metales disminuyeron levemente y totalizaron 1,14 millones de toneladas, con una baja semanal de 2.049 toneladas, equivalente a -0,2%. La reducción se explicó principalmente por la Bolsa de Metales de Londres, que cayó 1,3%, mientras Shanghái anotó un descenso más acotado de 0,4%. Sin embargo, el volumen acumulado sigue siendo elevado: el stock global está 187,2% por encima del registrado en igual período de 2025. Londres exhibe un aumento anual de 94,5%, mientras Shanghái más que duplica su nivel del año anterior, con un alza de 123,8%, por lo que los inventarios continúan operando como un amortiguador frente a nuevas alzas abruptas, aunque el drenaje en China mantiene viva la señal de una demanda física activa.

En paralelo, los inventarios visibles en bolsas de metales disminuyeron levemente y totalizaron 1,14 millones de toneladas, con una baja semanal de 2.049 toneladas, equivalente a -0,2%. La reducción se explicó principalmente por la Bolsa de Metales de Londres, que cayó 1,3%, mientras Shanghái anotó un descenso más acotado de 0,4%. Sin embargo, el volumen acumulado sigue siendo elevado: el stock global está 187,2% por encima del registrado en igual período de 2025. Londres exhibe un aumento anual de 94,5%, mientras Shanghái más que duplica su nivel del año anterior, con un alza de 123,8%, por lo que los inventarios continúan operando como un amortiguador frente a nuevas alzas abruptas, aunque el drenaje en China mantiene viva la señal de una demanda física activa.

Otro dato seguido de cerca por el mercado fue la ampliación del diferencial entre COMEX y la Bolsa de Metales de Londres. En mayo, el precio en Estados Unidos alcanzó US$ 6,68 por libra, frente a US$ 6,37 por libra en Londres, reflejando una prima más alta en el mercado estadounidense. La brecha se asocia a expectativas de eventuales aranceles y al redireccionamiento de flujos físicos hacia COMEX, en un contexto donde la trayectoria del precio ya no depende solo de fundamentos globales, sino también de factores regionales y comerciales.

LAS EXPECTATIVAS

De cara a las próximas semanas, la perspectiva sigue apuntando a un cobre en niveles altos, sostenido por restricciones de oferta, menor disponibilidad de concentrados, riesgos sobre el ácido sulfúrico y señales de demanda más firmes desde China.

Con todo, el mercado necesitará nuevos impulsos para sostener alzas adicionales. En este cuadro, las variables clave serán la evolución del conflicto entre Estados Unidos e Irán y su efecto sobre el Estrecho de Ormuz, la trayectoria del dólar y de las tasas en Estados Unidos, la continuidad de la baja de inventarios en Shanghái, las importaciones chinas de cobre refinado y las señales que surjan respecto de eventuales aranceles al cobre en Estados Unidos.

Puede revisar el Informe original en el siguiente enlace: https://www.cochilco.cl/web/informe-semanal-del-cobre/