DestacadosNotas MinerasNoticias

El cobre entra en una semana decisiva: la FED, el dólar e Irán pondrán a prueba el soporte físico del metal

- Los analistas de Cochilco señalan que, “el precio conserva apoyo por inventarios disponibles más ajustados y concentrados limitados, pero podría corregir si suben el dólar o las dudas sobre China. En este contexto, el mercado estará especialmente sensible a cualquier señal que confirme o retrase la normalización del Estrecho de Ormuz, porque su impacto sobre energía e inflación puede modificar rápidamente las expectativas de tasas”.

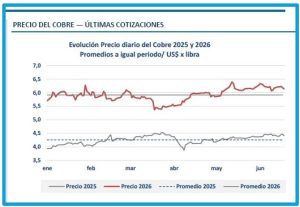

El precio del cobre cerró la semana comprendida entre el lunes 15 y el viernes 19 de junio en US$ 6,14 por libra, con una baja semanal de 0,53%, en una trayectoria marcada por el choque entre factores financieros adversos y fundamentos físicos que todavía entregan soporte al mercado. Según el informe semanal de Cochilco, el promedio anual llegó a US$ 5,93 por libra, cifra 39,3% superior a la registrada a igual fecha de 2025, lo que confirma que, pese a la corrección reciente, el metal rojo continúa moviéndose en niveles históricamente elevados.

El precio del cobre cerró la semana comprendida entre el lunes 15 y el viernes 19 de junio en US$ 6,14 por libra, con una baja semanal de 0,53%, en una trayectoria marcada por el choque entre factores financieros adversos y fundamentos físicos que todavía entregan soporte al mercado. Según el informe semanal de Cochilco, el promedio anual llegó a US$ 5,93 por libra, cifra 39,3% superior a la registrada a igual fecha de 2025, lo que confirma que, pese a la corrección reciente, el metal rojo continúa moviéndose en niveles históricamente elevados.

La semana comenzó con un alivio parcial para los mercados luego del acuerdo preliminar entre Estados Unidos e Irán, que contribuyó a reducir el precio del petróleo y debilitó al dólar. Ese escenario favoreció inicialmente a los commodities, incluido el cobre, porque una divisa estadounidense más débil tiende a abaratar las materias primas para compradores que operan con otras monedas. Sin embargo, el impulso perdió fuerza con rapidez: el tono más restrictivo de la Reserva Federal y el aplazamiento de las conversaciones entre Washington y Teherán moderaron el avance y devolvieron cautela a los inversionistas.

LA PRESIÓN VINO DESDE EL FRENTE MACROFINANCIERO

El principal cambio de la semana analizada por Cochilco fue de carácter macrofinanciero. La Reserva Federal mantuvo la tasa de interés, pero dejó abierta la posibilidad de un aumento durante 2026. Esa señal fue interpretada por el mercado como una confirmación de que el ciclo monetario seguirá condicionado por la inflación y por la fortaleza de la economía estadounidense. Como consecuencia, el dólar escaló hasta máximos de un año y ejerció presión bajista sobre el cobre.

El principal cambio de la semana analizada por Cochilco fue de carácter macrofinanciero. La Reserva Federal mantuvo la tasa de interés, pero dejó abierta la posibilidad de un aumento durante 2026. Esa señal fue interpretada por el mercado como una confirmación de que el ciclo monetario seguirá condicionado por la inflación y por la fortaleza de la economía estadounidense. Como consecuencia, el dólar escaló hasta máximos de un año y ejerció presión bajista sobre el cobre.

Para el metal rojo, el fortalecimiento del dólar funciona como un freno inmediato: encarece las compras para consumidores fuera de Estados Unidos, reduce el atractivo de las materias primas como cobertura y favorece episodios de toma de utilidades. Ese efecto se hizo más evidente cuando el alivio geopolítico por Medio Oriente comenzó a disiparse, debido al retraso de las negociaciones entre Estados Unidos e Irán. La combinación de una Fed prudente, un dólar firme y mayor incertidumbre internacional terminó acotando el espacio para nuevas alzas.

EL MERCADO FÍSICO SIGUIÓ SOSTENIENDO LA COTIZACIÓN

Aunque el escenario financiero fue menos favorable, el frente físico continuó dando soporte al precio. Cochilco destacó que la posible aplicación de aranceles al cobre refinado en Estados Unidos mantiene elevada la prima de COMEX, el Commodity Exchange de Nueva York, frente a la Bolsa de Metales de Londres. Esa brecha refleja expectativas regulatorias, cobertura preventiva y competencia por asegurar metal en el mercado estadounidense antes de una eventual decisión arancelaria.

El diferencial entre el precio a tres meses de COMEX y el precio equivalente en la Bolsa de Metales de Londres se mantuvo amplio. Para los analistas, no se trata solo de una señal financiera, sino también de una expresión de competencia física por disponibilidad. Mientras el precio internacional mostró correcciones, parte del metal siguió orientándose hacia Estados Unidos porque la posibilidad de aranceles mantiene valor económico en acumular inventarios antes de un cambio regulatorio.

El diferencial entre el precio a tres meses de COMEX y el precio equivalente en la Bolsa de Metales de Londres se mantuvo amplio. Para los analistas, no se trata solo de una señal financiera, sino también de una expresión de competencia física por disponibilidad. Mientras el precio internacional mostró correcciones, parte del metal siguió orientándose hacia Estados Unidos porque la posibilidad de aranceles mantiene valor económico en acumular inventarios antes de un cambio regulatorio.

A ese elemento se sumó la estrechez en concentrados. Las fundiciones chinas buscan mejores condiciones para negociar abastecimiento, en un contexto de cargos de tratamiento y refinación negativos. Este fenómeno muestra que, aunque la producción de cobre refinado en China continúa creciendo, la disponibilidad de materia prima sigue tensionada y limita una lectura plenamente bajista del mercado.

CHINA ENTREGA SEÑALES MIXTAS Y LA DEMANDA TECNOLÓGICA SIGUE COMO TELÓN DE FONDO

La demanda estructural del cobre continúa asociada a la expansión de redes eléctricas, centros de datos e inteligencia artificial. Estos sectores sostienen una visión positiva de mediano plazo, porque requieren altos volúmenes de cobre para infraestructura energética, transmisión, refrigeración, conectividad y electrificación. Sin embargo, el impulso estructural convive con señales cíclicas menos claras.

La demanda estructural del cobre continúa asociada a la expansión de redes eléctricas, centros de datos e inteligencia artificial. Estos sectores sostienen una visión positiva de mediano plazo, porque requieren altos volúmenes de cobre para infraestructura energética, transmisión, refrigeración, conectividad y electrificación. Sin embargo, el impulso estructural convive con señales cíclicas menos claras.

China, principal consumidor mundial del metal, mantiene un panorama dispar. Por una parte, el consumo interno no despega con la fuerza esperada; por otra, la producción de cobre refinado sigue aumentando pese a la estrechez de concentrados. Esa combinación obliga al mercado a distinguir entre una demanda de largo plazo que permanece robusta y una demanda inmediata que todavía no confirma una aceleración suficiente para neutralizar por completo el efecto del dólar y de las tasas.

INVENTARIOS: MENOR DISPONIBILIDAD FUERA DE ESTADOS UNIDOS

Los inventarios en bolsas de metales bajaron en 52.203 toneladas, equivalentes a una caída semanal de 4,8%, y totalizaron 1.087.688 toneladas. La disminución se concentró en la Bolsa de Futuros de Shanghái, con 44.372 toneladas menos, y en la Bolsa de Metales de Londres, con una reducción de 9.450 toneladas. En contraste, COMEX aumentó sus existencias en 1.619 toneladas.

Los inventarios en bolsas de metales bajaron en 52.203 toneladas, equivalentes a una caída semanal de 4,8%, y totalizaron 1.087.688 toneladas. La disminución se concentró en la Bolsa de Futuros de Shanghái, con 44.372 toneladas menos, y en la Bolsa de Metales de Londres, con una reducción de 9.450 toneladas. En contraste, COMEX aumentó sus existencias en 1.619 toneladas.

Aunque el stock global se mantiene 156,0% por sobre igual período de 2025, la caída semanal confirma una menor disponibilidad fuera de Estados Unidos. La lectura de Cochilco es relevante: Londres y Shanghái redujeron existencias, mientras Nueva York siguió acumulando metal. Esa divergencia refuerza la idea de que el mercado estadounidense está atrayendo inventarios por razones regulatorias y preventivas, en especial ante la eventual aplicación de aranceles al cobre refinado.

LA PRÓXIMA SEMANA: FED, DÓLAR, ORMUZ Y COBRE REFINADO

La semana del 22 al 26 de junio aparece como un período especialmente sensible para el cobre. De acuerdo con las perspectivas de Cochilco, el mercado estará marcado por cuatro focos: la Reserva Federal, el dólar, las negociaciones entre Estados Unidos e Irán y las señales sobre cobre refinado. El precio conserva apoyo por inventarios disponibles más ajustados y por la limitación de concentrados, pero ese soporte podría ser insuficiente si el dólar vuelve a fortalecerse o si aumentan las dudas sobre China.

El punto más inmediato será la Reserva Federal. Cualquier señal que refuerce la posibilidad de tasas más altas durante 2026 puede sostener al dólar y presionar nuevamente al cobre. Por el contrario, un mensaje menos restrictivo permitiría aliviar parte de la presión financiera. En paralelo, la evolución de las conversaciones entre Estados Unidos e Irán será observada por su impacto sobre el petróleo, la inflación y las expectativas de política monetaria.

El punto más inmediato será la Reserva Federal. Cualquier señal que refuerce la posibilidad de tasas más altas durante 2026 puede sostener al dólar y presionar nuevamente al cobre. Por el contrario, un mensaje menos restrictivo permitiría aliviar parte de la presión financiera. En paralelo, la evolución de las conversaciones entre Estados Unidos e Irán será observada por su impacto sobre el petróleo, la inflación y las expectativas de política monetaria.

El Estrecho de Ormuz será otro eje de atención. Si aparecen señales que confirmen una normalización del tránsito energético, el precio del petróleo podría mantenerse contenido, reduciendo presiones inflacionarias y moderando las apuestas por tasas más altas. En cambio, cualquier retraso o deterioro en el escenario geopolítico podría elevar la volatilidad de la energía, reactivar temores inflacionarios y fortalecer al dólar, con efectos negativos para el cobre.

También será clave el comportamiento del cobre refinado. La prima de COMEX frente a la Bolsa de Metales de Londres seguirá funcionando como termómetro de la competencia por metal disponible en Estados Unidos. Si la brecha se mantiene amplia, el mercado podría interpretar que persiste la cobertura preventiva ante eventuales aranceles. Si se reduce, podría leerse como una señal de menor urgencia por acumular inventarios.

En síntesis, el cobre llega a la próxima semana con fundamentos físicos que todavía lo sostienen, pero con una exposición alta a los movimientos del dólar y a las expectativas de tasas. La demanda vinculada a redes eléctricas, centros de datos e inteligencia artificial seguirá aportando una narrativa estructural favorable; sin embargo, mientras China no entregue señales más claras de recuperación y el dólar permanezca en máximos recientes, el mercado podría enfrentar nuevos episodios de toma de utilidades. La tensión central será esa: un metal respaldado por disponibilidad ajustada, pero vulnerable a un entorno financiero más restrictivo.

El Informe Semanal de Cochilco se puede revisar en el siguiente enlace: