DestacadosNotas MinerasNoticias

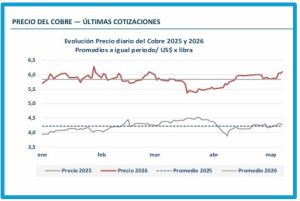

Entre el ruido geopolítico y la estrechez de oferta, el cobre cerró el viernes en US$ 6,10 la libra

- El informe semanal de Cochilco mostró una semana de tensión y rebote en el mercado global, entre el lunes 4 y el viernes 8, con un salto de 1,63% frente al cierre del viernes anterior y una señal elocuente de que, aun en medio de la volatilidad, el mercado sigue reconociendo un problema de fondo: la oferta no está logrando seguirle el paso a la demanda.

El cobre volvió a cerrar una semana en modo estrella. Tras cinco días marcados por sobresaltos geopolíticos, giros en el precio del petróleo y un mercado que osciló entre la cautela y el apetito por el riesgo, la libra del metal rojo terminó el viernes 8 de mayo en US$ 6,10, de acuerdo con el último reporte de Cochilco. Fue un salto de 1,63% frente al cierre del viernes anterior y una señal elocuente de que, aun en medio de la volatilidad, el mercado sigue reconociendo un problema de fondo: la oferta no está logrando seguirle el paso a la demanda.

El cobre volvió a cerrar una semana en modo estrella. Tras cinco días marcados por sobresaltos geopolíticos, giros en el precio del petróleo y un mercado que osciló entre la cautela y el apetito por el riesgo, la libra del metal rojo terminó el viernes 8 de mayo en US$ 6,10, de acuerdo con el último reporte de Cochilco. Fue un salto de 1,63% frente al cierre del viernes anterior y una señal elocuente de que, aun en medio de la volatilidad, el mercado sigue reconociendo un problema de fondo: la oferta no está logrando seguirle el paso a la demanda.

Si se analiza el comportamiento anual del metal en el mercado global, se observa un promedio de US$5,84, por libra, lo que representa un aumento de 38,4% respecto de la misma fecha de 2025.

El pulso de la semana se movió al ritmo de Medio Oriente. Al comienzo, la tensión en torno al Estrecho de Ormuz empujó al alza el petróleo, endureció al dólar y enfrió el ánimo de los inversionistas, que volvieron a mirar con recelo a los metales industriales. En esas primeras jornadas, el cobre sintió el golpe de un mercado que temía más inflación, costos más altos y un crecimiento global bajo presión. Pero a mitad de semana el clima cambió. Las señales de una eventual desescalada entre Estados Unidos e Irán aflojaron la presión sobre el crudo, debilitaron a la moneda estadounidense y devolvieron algo de oxígeno a los activos de riesgo. El cobre aprovechó esa ventana y retomó vuelo hasta volver a instalarse sobre la barrera de los seis dólares la libra, un umbral que ya no parece una anomalía, sino parte de una nueva normalidad cargada de tensión.

UNA OFERTA APRETADA, LENTA Y CADA VEZ MÁS COSTOSA

Para los analistas de Cochilco, debajo de ese movimiento diario, sin embargo, siguió operando la fuerza más decisiva del mercado: una oferta apretada, lenta y cada vez más costosa.

El caso más visible fue Grasberg. Freeport Indonesia volvió a postergar la recuperación plena del yacimiento y ahora espera volver a su capacidad total recién a comienzos de 2028, mientras la faena continúa moviéndose apenas entre 40% y 50% de su potencial. La señal no pasó inadvertida.

El caso más visible fue Grasberg. Freeport Indonesia volvió a postergar la recuperación plena del yacimiento y ahora espera volver a su capacidad total recién a comienzos de 2028, mientras la faena continúa moviéndose apenas entre 40% y 50% de su potencial. La señal no pasó inadvertida.

En paralelo, la producción chilena volvió a mostrar debilidad en marzo, los concentrados siguieron escasos y los cargos de tratamiento permanecieron en terreno negativo. El resultado es un mercado que puede retroceder por nerviosismo financiero, pero que rápidamente vuelve a encontrar soporte cuando aparecen las restricciones físicas. A eso se sumó otro factor silencioso, aunque cada vez más determinante: el alza del ácido sulfúrico y del azufre, insumos clave para las operaciones SX-EW en Chile y la República Democrática del Congo.

China, mientras tanto, volvió a enviar una señal ambigua, pero suficiente para sostener el ánimo del mercado. La actividad manufacturera y de servicios mostró expansión en abril y los inventarios en Shanghái volvieron a bajar, una combinación que sugiere que el metal está encontrando salida física en el principal consumidor del mundo. Pero la foto no fue del todo limpia. Los altos costos de energía, logística e insumos siguieron instalando dudas sobre la fortaleza real de esa demanda.

EL INVENTARIO ESTÁ 181% SOBRE EL NIVEL DE HACE UN AÑO

También los inventarios globales dejaron una lectura doble: las existencias visibles cayeron en 5.697 toneladas durante la semana y cerraron en 1.143.066 toneladas, pero el volumen acumulado sigue por encima del millón de toneladas y todavía está 181% sobre el nivel de hace un año. Es decir, hay menos metal en algunas plazas, pero todavía existe suficiente colchón como para contener un salto más brusco de los precios.

Así terminó una semana en que el cobre volvió a comportarse como termómetro y espejo de la economía global: subió con el alivio, retrocedió con la tensión y encontró sustento cada vez que el mercado miró la fragilidad de la oferta.

Así terminó una semana en que el cobre volvió a comportarse como termómetro y espejo de la economía global: subió con el alivio, retrocedió con la tensión y encontró sustento cada vez que el mercado miró la fragilidad de la oferta.

La perspectiva inmediata sigue apuntando a un precio alto, aunque cruzado por episodios de fuerte volatilidad. Si se consolida una menor tensión en Medio Oriente, el metal podría apoyarse en un dólar más débil y en un mejor clima financiero; si reaparecen los focos de riesgo, la cautela volverá a dominar las pantallas. Pero incluso en ese vaivén, el piso estructural parece firme.

Para Chile, eso tiene consecuencias directas: con un promedio anual de US$ 5,84 por libra, el cobre sigue irrigando mejores expectativas fiscales y recordando, una vez más, que buena parte del pulso de la economía nacional todavía se mide al ritmo de su precio internacional.

El Informe semanal del cobre, preparado por Cochilco, se puede revisar en el siguiente link:

https://www.cochilco.cl/web/informe-semanal-del-cobre/