DestacadosNotas MinerasNoticias

Expectativa de aplicación de aranceles al cobre refinado en Estados Unidos volvió a tensionar el mercado internacional

- De acuerdo con el último informe semanal de Cochilco, correspondiente a la primera semana de junio, el precio del cobre cerró la semana en US$ 6,23 por libra, con un alza de 3,79% respecto del viernes anterior. El promedio anual se ubicó en US$ 5,91 por libra, 39,55% más en relación con igual fecha de 2025.

Entre el 1 y el 5 de junio, el precio del cobre volvió a confirmar su fortaleza en los mercados internacionales y cerró la semana en US$ 6,23 por libra, con un alza de 3,79% respecto del viernes anterior. Se trata de un nivel históricamente alto, en un escenario donde confluyeron factores comerciales, físicos y financieros. Al mismo tiempo, el promedio anual se situó en US$ 5,91 por libra, lo que representa un incremento de 39,55% frente a igual fecha de 2025, de acuerdo con el informe semanal publicado por Cochilco.

Entre el 1 y el 5 de junio, el precio del cobre volvió a confirmar su fortaleza en los mercados internacionales y cerró la semana en US$ 6,23 por libra, con un alza de 3,79% respecto del viernes anterior. Se trata de un nivel históricamente alto, en un escenario donde confluyeron factores comerciales, físicos y financieros. Al mismo tiempo, el promedio anual se situó en US$ 5,91 por libra, lo que representa un incremento de 39,55% frente a igual fecha de 2025, de acuerdo con el informe semanal publicado por Cochilco.

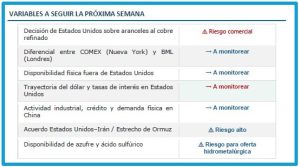

El principal impulso provino del frente comercial en Estados Unidos. La expectativa de que el Departamento de Comercio recomiende a fines de junio la aplicación de aranceles al cobre refinado mantuvo vivo el incentivo para redirigir metal hacia ese país. Esa posibilidad amplió la prima de COMEX sobre la Bolsa de Metales de Londres y favoreció nuevos envíos a bodegas estadounidenses, reduciendo la disponibilidad relativa en otros mercados y reforzando la percepción de estrechez física fuera de Estados Unidos. En otras palabras, el mercado no solo reaccionó al precio, sino también a la localización del metal, que comenzó a concentrarse en plazas consideradas estratégicas.

A ese soporte se sumó un factor de fondo: la percepción de una oferta minera cada vez más restringida. Durante la semana, diversos bancos de inversión ajustaron al alza sus proyecciones para el cobre, apoyados en una menor expansión esperada de la producción, mayores importaciones estadounidenses y una demanda estructural vinculada a electrificación, redes eléctricas, centros de datos e inteligencia artificial. En ese contexto, el dato de producción chilena de abril —la más baja en 23 años, según el reporte citado por Cochilco— reforzó la idea de que la oferta global tiene escasa capacidad de reaccionar con rapidez, incluso en un entorno de precios récord.

A ese soporte se sumó un factor de fondo: la percepción de una oferta minera cada vez más restringida. Durante la semana, diversos bancos de inversión ajustaron al alza sus proyecciones para el cobre, apoyados en una menor expansión esperada de la producción, mayores importaciones estadounidenses y una demanda estructural vinculada a electrificación, redes eléctricas, centros de datos e inteligencia artificial. En ese contexto, el dato de producción chilena de abril —la más baja en 23 años, según el reporte citado por Cochilco— reforzó la idea de que la oferta global tiene escasa capacidad de reaccionar con rapidez, incluso en un entorno de precios récord.

Sin embargo, el avance no estuvo exento de frenos. El dólar se mantuvo cerca de sus máximos de dos meses y aumentaron las expectativas de una política monetaria más restrictiva en Estados Unidos, luego de conocerse datos laborales sólidos y señales de persistencia inflacionaria. Para los commodities, ese contexto suele implicar mayor presión financiera, porque encarece las compras en moneda estadounidense y reduce el apetito especulativo. Así, aunque el cobre conservó su sesgo alcista, la fortaleza del dólar actuó como un contrapeso durante parte de la semana.

LAS SEÑALES DESDE CHINA

Desde China, en tanto, las señales fueron mixtas. El índice manufacturero oficial cayó a 50 puntos, mientras que el indicador privado mostró expansión, aunque a un ritmo menor. La lectura predominante fue que la demanda sigue mostrando dinamismo, pero todavía sin una aceleración suficientemente clara como para transformarse en un impulso decisivo adicional. En consecuencia, el mercado interpretó que China sigue respaldando al cobre, aunque con una intensidad moderada y sin despejar del todo las dudas sobre el ritmo de recuperación industrial.

¿QUÉ DICEN LOS INVENTARIOS?¿

En materia de inventarios, el balance semanal dejó una señal dual. Las existencias visibles en bolsas internacionales disminuyeron en 5.697 toneladas y cerraron en 1.143.066 toneladas. La mayor caída se observó en la Bolsa de Futuros de Shanghái, con una reducción de 10.692 toneladas, equivalente a 5,6%, lo que sugiere una mayor absorción de metal en China. No obstante, el stock global se mantiene sobre el millón de toneladas y aún está 181% por encima del nivel de hace un año.

Al mismo tiempo, COMEX sumó 4.270 toneladas y la Bolsa de Metales de Londres registró un alza leve, lo que confirma que, aunque hubo una baja semanal agregada, la distribución del cobre sigue mostrando un mercado regionalmente tensionado, con más metal acumulado en Estados Unidos y menor disponibilidad relativa en el resto del mundo.

Al mismo tiempo, COMEX sumó 4.270 toneladas y la Bolsa de Metales de Londres registró un alza leve, lo que confirma que, aunque hubo una baja semanal agregada, la distribución del cobre sigue mostrando un mercado regionalmente tensionado, con más metal acumulado en Estados Unidos y menor disponibilidad relativa en el resto del mundo.

Uno de los termómetros más observados de la semana fue el diferencial entre el precio a tres meses de COMEX y el de la Bolsa de Metales de Londres. La ampliación de esa brecha reflejó no solo una expectativa regulatoria, sino también una cobertura preventiva de los agentes y una competencia física por asegurar suministro antes de una eventual decisión arancelaria en junio.

En la práctica, este diferencial se transformó en una señal de tensión logística y comercial: el mercado comenzó a valorar con mayor fuerza el cobre disponible en territorio estadounidense, mientras fuera de ese circuito aumentó la percepción de escasez relativa.

UN MES DECISIVO PARA EL MERCADO DEL COBRE

Hacia adelante, junio aparece como un mes decisivo para el mercado del cobre. La eventual definición de Estados Unidos sobre la aplicación de aranceles al cobre refinado podría profundizar los incentivos para trasladar metal a bodegas estadounidenses y mantener elevada la prima de COMEX sobre Londres.

Quienes no están familiarizados con esta terminología, COMEX (Commodity Exchange) es una de las bolsas de metales más importantes del mundo, especializada en la negociación de contratos de futuros y opciones de metales industriales y preciosos. Junto con la Bolsa de Metales de Londres (LME) y la Bolsa de Futuros de Shanghái (SHFE), COMEX fija el precio diario de referencia a nivel mundial. En particular, sirve como el principal indicador del precio y la demanda del cobre en Estados Unidos

Quienes no están familiarizados con esta terminología, COMEX (Commodity Exchange) es una de las bolsas de metales más importantes del mundo, especializada en la negociación de contratos de futuros y opciones de metales industriales y preciosos. Junto con la Bolsa de Metales de Londres (LME) y la Bolsa de Futuros de Shanghái (SHFE), COMEX fija el precio diario de referencia a nivel mundial. En particular, sirve como el principal indicador del precio y la demanda del cobre en Estados Unidos

De acuerdo con los analistas de Cochilco, el precio del cobre durante las próximas semanas seguirá encontrando soporte en una oferta acotada y en una demanda estructural asociada a la electrificación, las redes eléctricas, los centros de datos y la inteligencia artificial. Pero también, continuará expuesto a variables externas de alta sensibilidad: la evolución del dólar, la trayectoria de las tasas de interés, la actividad china y el contexto geopolítico internacional.

La semana del 1 al 5 de junio dejó así una señal clara: el cobre se mantiene en una zona de precios excepcionalmente alta no solo por fundamentos tradicionales de oferta y demanda, sino por una nueva combinación de riesgo regulatorio, redistribución física del metal y demanda tecnológica de largo plazo.

La semana del 1 al 5 de junio dejó así una señal clara: el cobre se mantiene en una zona de precios excepcionalmente alta no solo por fundamentos tradicionales de oferta y demanda, sino por una nueva combinación de riesgo regulatorio, redistribución física del metal y demanda tecnológica de largo plazo.

Más que una subida coyuntural, el comportamiento reciente del mercado muestra que el cobre se ha convertido en uno de los activos más sensibles a las tensiones de la transición energética y del reordenamiento comercial global, según el reporte semanal de Cochilco y su informe específico para la semana del 1 al 5 de junio de 2026, el cual se puede revisar en el siguiente enlace: https://www.cochilco.cl/web/informe-semanal-del-cobre/