DestacadosNotas MinerasNoticias

El cobre cerró mayo en niveles históricamente altos y con un mercado bajo tensión regional

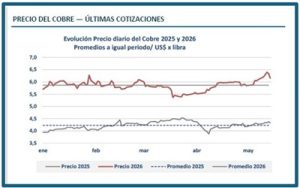

- El Informe semanal de Cochilco revela que, entre el 25 y el 29 de mayo, el precio del cobre consolidó una semana de alza y cerró en US$ 6,18 por libra, con un avance de 2,91% respecto del viernes previo. El promedio anual llegó a US$ 5,89 por libra, 39,11% por encima de igual fecha de 2025, en un escenario marcado por alivio macrofinanciero, señales mixtas desde China y una creciente estrechez física fuera de Estados Unidos.

La última semana de mayo confirmó que el cobre sigue instalado en una zona excepcionalmente alta. El mercado comenzó con respaldo de factores externos que mejoraron el ánimo de los inversionistas y terminó con una cautela mayor, producto de la toma de utilidades y de la persistente incertidumbre geopolítica. Aun así, el balance fue claramente positivo: el metal rojo sostuvo su impulso alcista y volvió a mostrar que hoy depende tanto de las grandes variables globales como de las tensiones específicas de disponibilidad física que atraviesan los principales centros de comercialización.

La última semana de mayo confirmó que el cobre sigue instalado en una zona excepcionalmente alta. El mercado comenzó con respaldo de factores externos que mejoraron el ánimo de los inversionistas y terminó con una cautela mayor, producto de la toma de utilidades y de la persistente incertidumbre geopolítica. Aun así, el balance fue claramente positivo: el metal rojo sostuvo su impulso alcista y volvió a mostrar que hoy depende tanto de las grandes variables globales como de las tensiones específicas de disponibilidad física que atraviesan los principales centros de comercialización.

UN CIERRE FIRME, AUNQUE MÁS MODERADO HACIA EL FINAL

De acuerdo con el informe semanal de Cochilco, correspondiente a la semana del 25 al 29 de mayo de 2026, el cobre terminó en US$ 6,18 por libra, consolidando una recuperación de 2,91% respecto del cierre anterior y manteniéndose en niveles históricamente altos. El organismo también destacó que el promedio del año escaló hasta US$ 5,89 por libra, cifra que refleja la magnitud del cambio experimentado por el mercado en comparación con 2025. Sin embargo, el avance no fue lineal: hacia el cierre de la semana apareció una mayor moderación, asociada a ventas para capturar ganancias y a la ausencia de señales concluyentes sobre un eventual acuerdo entre Estados Unidos e Irán que permitiera normalizar el tránsito por el Estrecho de Ormuz.

EL IMPULSO EXTERNO: PETRÓLEO, DÓLAR Y GEOPOLÍTICA

El soporte principal de la semana vino desde el frente macrofinanciero. Las expectativas de un posible entendimiento entre Estados Unidos e Irán presionaron a la baja tanto al petróleo como al dólar, dos variables especialmente sensibles para los mercados de materias primas. La caída del crudo ayudó a moderar los temores inflacionarios y, al mismo tiempo, un dólar más débil volvió relativamente más atractivos los metales industriales para los inversionistas globales. En ese contexto, el cobre encontró un terreno favorable para sostener su repunte. Con todo, la reacción del mercado fue prudente: mientras no exista una confirmación efectiva del acuerdo ni garantías plenas de normalización en el Estrecho de Ormuz, la volatilidad seguirá siendo una característica central del precio.

El soporte principal de la semana vino desde el frente macrofinanciero. Las expectativas de un posible entendimiento entre Estados Unidos e Irán presionaron a la baja tanto al petróleo como al dólar, dos variables especialmente sensibles para los mercados de materias primas. La caída del crudo ayudó a moderar los temores inflacionarios y, al mismo tiempo, un dólar más débil volvió relativamente más atractivos los metales industriales para los inversionistas globales. En ese contexto, el cobre encontró un terreno favorable para sostener su repunte. Con todo, la reacción del mercado fue prudente: mientras no exista una confirmación efectiva del acuerdo ni garantías plenas de normalización en el Estrecho de Ormuz, la volatilidad seguirá siendo una característica central del precio.

LA DEMANDA ESTRUCTURAL SIGUE FIRME

Desde China, el principal consumidor mundial de cobre, las noticias fueron menos uniformes. Por una parte, hubo señales de apoyo financiero, luego de que el banco central chino instruyera a la banca a impulsar el crédito, mientras los beneficios industriales de abril mostraron crecimiento. Pero, por otra, persisten la debilidad de la demanda interna y el deterioro del sector inmobiliario, que durante años fue uno de los grandes motores del consumo de metales básicos. Esa combinación refuerza un cambio de fondo en la composición de la demanda: hoy el cobre encuentra respaldo menos en la construcción tradicional y más en sectores asociados a la electrificación, la expansión de redes eléctricas, la inteligencia artificial y los centros de datos. Esa base estructural ha sido clave para sostener al metal en cotas elevadas incluso en medio de señales económicas contradictorias.

DISPONIBILIDAD CADA VEZ MÁS DESIGUAL

En el plano físico, el mercado entregó una señal más compleja que la mera cifra total de inventarios. Las existencias visibles en bolsas de metales sumaron 1,14 millones de toneladas, con una baja semanal marginal de 3.280 toneladas, equivalente a -0,3%. La reducción obedeció a descensos en la Bolsa de Metales de Londres y en Shanghái, parcialmente compensados por un aumento de 0,7% en COMEX, en Estados Unidos. Aunque el nivel global de inventarios sigue siendo alto —175,1% sobre el mismo período de 2025—, su distribución revela una tensión regional significativa. En términos anuales, COMEX exhibe un salto de 407,4%; Londres, de 91,4%; y Shanghái, de 78,8%. Más que hablar de una escasez uniforme, el cuadro actual sugiere una concentración creciente del metal en el mercado estadounidense y una menor disponibilidad relativa en el resto del mundo.

En el plano físico, el mercado entregó una señal más compleja que la mera cifra total de inventarios. Las existencias visibles en bolsas de metales sumaron 1,14 millones de toneladas, con una baja semanal marginal de 3.280 toneladas, equivalente a -0,3%. La reducción obedeció a descensos en la Bolsa de Metales de Londres y en Shanghái, parcialmente compensados por un aumento de 0,7% en COMEX, en Estados Unidos. Aunque el nivel global de inventarios sigue siendo alto —175,1% sobre el mismo período de 2025—, su distribución revela una tensión regional significativa. En términos anuales, COMEX exhibe un salto de 407,4%; Londres, de 91,4%; y Shanghái, de 78,8%. Más que hablar de una escasez uniforme, el cuadro actual sugiere una concentración creciente del metal en el mercado estadounidense y una menor disponibilidad relativa en el resto del mundo.

LA BRECHA ENTRE NY, COMEX Y LONDRES

Uno de los indicadores más observados durante mayo fue el diferencial entre el precio a tres meses del mercado de futuros de Nueva York, COMEX, y el precio a tres meses de la Bolsa de Metales de Londres. Esa brecha se mantuvo elevada y, según el análisis de Cochilco, continuó ampliándose por la expectativa de eventuales aranceles al cobre refinado en Estados Unidos. En la práctica, este incentivo ha empujado el envío preventivo de metal hacia bodegas estadounidenses, reforzando la prima del mercado norteamericano frente a la referencia internacional de Londres. El efecto del arbitraje no solo altera los precios relativos; también reduce la disponibilidad fuera de Estados Unidos y fortalece la percepción de estrechez regional, un factor que ayuda a sostener la cotización internacional incluso cuando los inventarios globales, en términos agregados, lucen holgados.

PRECIOS ALTOS, PERO CON VOLATILIDAD PERSISTENTE

De cara al corto plazo, la proyección sigue apuntando a un cobre en niveles elevados, aunque sometido a oscilaciones intensas. El soporte alcista proviene de varios frentes: la menor disponibilidad efectiva de metal fuera de Estados Unidos, la expectativa arancelaria en ese país, la resiliencia de la demanda ligada a electrificación e inteligencia artificial, y los riesgos que todavía pesan sobre la oferta minera y los insumos críticos. En las próximas semanas, el mercado seguirá atento a la eventual confirmación de un acuerdo entre Estados Unidos e Irán, a la reapertura efectiva del Estrecho de Ormuz, a la trayectoria del dólar y del petróleo, al comportamiento del diferencial COMEX-BML, a las cancelaciones de inventarios en Londres, a las nuevas señales de crédito y demanda en China, y a cualquier decisión de Washington sobre aranceles al cobre refinado.

De cara al corto plazo, la proyección sigue apuntando a un cobre en niveles elevados, aunque sometido a oscilaciones intensas. El soporte alcista proviene de varios frentes: la menor disponibilidad efectiva de metal fuera de Estados Unidos, la expectativa arancelaria en ese país, la resiliencia de la demanda ligada a electrificación e inteligencia artificial, y los riesgos que todavía pesan sobre la oferta minera y los insumos críticos. En las próximas semanas, el mercado seguirá atento a la eventual confirmación de un acuerdo entre Estados Unidos e Irán, a la reapertura efectiva del Estrecho de Ormuz, a la trayectoria del dólar y del petróleo, al comportamiento del diferencial COMEX-BML, a las cancelaciones de inventarios en Londres, a las nuevas señales de crédito y demanda en China, y a cualquier decisión de Washington sobre aranceles al cobre refinado.

La semana, en suma, dejó una señal nítida: el cobre sigue fuerte, pero no por un único motivo. A su favor convergen un entorno financiero menos adverso, una demanda estructural ligada a la transición energética y tecnológica, y un mercado físico cuyo equilibrio se ha vuelto más fragmentado. El resultado es un precio robusto, sensible a cada noticia internacional y sostenido por una tensión que ya no parece solo coyuntural, sino cada vez más instalada en la dinámica global del metal.

El Informe Semanal del Precio del Cobre que prepara Cochilco se puede revisar en el siguiente enlace: https://www.cochilco.cl/web/informe-semanal-del-cobre/