DestacadosNotas MinerasNoticias

¡El litio se recupera! Precio aumentó un 12,8% entre abril y mayo de 2026

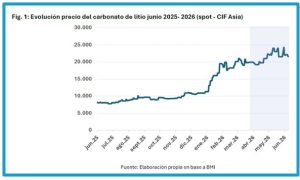

- El Informe Bimestral del Mercado del Litio Abril-Mayo 2026, preparado por el Departamento de Estudios de Cochilco, indica que la escasez temporal de suministro en China, África y Australia impulsó el precio del metal a su nivel más alto desde fines de 2023, alcanzando un techo de US$ 24.000 por tonelada a mediados de mayo.

El mercado internacional del litio cambió de tono durante el bimestre abril-mayo de 2026. Tras un año marcado por la sobreoferta, la presión bajista y la cautela de los compradores, el carbonato de litio grado batería volvió a mostrar señales de recuperación: las cotizaciones CIF Asia de mayo se ubicaron un 12,8% por sobre el promedio de abril y alcanzaron, a mediados del mes, un máximo de US$ 24.000 por tonelada, el nivel más alto desde diciembre de 2023.

El mercado internacional del litio cambió de tono durante el bimestre abril-mayo de 2026. Tras un año marcado por la sobreoferta, la presión bajista y la cautela de los compradores, el carbonato de litio grado batería volvió a mostrar señales de recuperación: las cotizaciones CIF Asia de mayo se ubicaron un 12,8% por sobre el promedio de abril y alcanzaron, a mediados del mes, un máximo de US$ 24.000 por tonelada, el nivel más alto desde diciembre de 2023.

De acuerdo con la información oficial de Cochilco, el repunte no respondió a un solo factor, sino a una combinación de restricciones temporales de oferta en China, África y Australia, junto con una recomposición de expectativas en la industria de baterías. La suspensión del yacimiento Jianxiawo de CATL en China, las restricciones de exportación de minerales de litio en Zimbabue y ajustes operacionales en Australia estrecharon la disponibilidad de materia prima y reconfiguraron los soportes de precio para el primer semestre del año.

UN MERCADO QUE DEJA ATRÁS LOS MÍNIMOS

El informe sostiene que el mercado del litio ha dejado atrás los mínimos históricos asociados a una sobreoferta agresiva y ha entrado en una fase de equilibrio más ajustado. En el corto plazo, Cochilco identifica un soporte relevante para el carbonato de litio CIF Asia en torno a los US$ 17.500 por tonelada, nivel que funcionaría como piso técnico frente a eventuales episodios de debilidad de la demanda o acumulación de inventarios.

La trayectoria observada durante abril y mayo rompió la tendencia a la baja con la que cerró el año anterior. El cambio fue especialmente significativo porque ocurrió en un entorno macroeconómico complejo, marcado por señales mixtas en los mercados de materias primas, temores de estanflación moderada, mayores costos energéticos y una desaceleración del consumo en economías relevantes.

COMPORTAMIENTO DE PRECIOS EN ABRIL Y MAYO

Durante abril, el carbonato de litio equivalente grado batería CIF Asia se mantuvo relativamente estable, en torno a los US$ 20.000 por tonelada, con un aumento promedio de apenas 0,3% respecto del mes previo. En mayo, en cambio, el promedio mensual se ubicó un 12,8% por sobre abril, llevando el promedio acumulado de los primeros cinco meses de 2026 a US$ 19.358 por tonelada.

En Sudamérica, los valores FOB de exportación también registraron incrementos, aunque con un efecto más gradual debido al rezago propio de los contratos vigentes. Según Cochilco, el valor FOB regional aumentó 12,5%, promediando cerca de US$ 19.000 por tonelada en el año. Esta diferencia temporal entre precios spot y contratos refleja la forma en que el alza internacional se transmite paulatinamente a los retornos de exportación.

LA OFERTA VUELVE AL CENTRO DE LA ESCENA

El principal motor del repunte fue la contracción temporal de la oferta. En China, la suspensión del yacimiento Jianxiawo de CATL elevó las preocupaciones sobre la disponibilidad de insumos para la refinación. En paralelo, las restricciones regulatorias en zonas productoras como Yichun redujeron la actividad y afectaron la continuidad de ciertas operaciones vinculadas a la lepidolita.

En África, Zimbabue introdujo una prohibición a las exportaciones de minerales de litio sin procesamiento, medida que retrasó embarques y obligó a los operadores a avanzar en capacidad local de procesamiento. A ello se sumaron ajustes operacionales en Australia, incluyendo menor producción esperada y períodos de inactividad técnica en instalaciones relevantes para la cadena de suministro. En conjunto, estas restricciones neutralizaron las presiones bajistas derivadas del escenario macroeconómico.

DEMANDA: VEHÍCULOS ELÉCTRICOS PIERDEN FUERZA, BESS E IA GANAN PROTAGONISMO

Por el lado de la demanda, el informe describe un comportamiento asimétrico. Mientras la electromovilidad mostró señales de enfriamiento en mercados como Estados Unidos y China, los sistemas de almacenamiento de energía en baterías, conocidos como BESS, se consolidaron como un nuevo sostén estructural del consumo de litio.

Por el lado de la demanda, el informe describe un comportamiento asimétrico. Mientras la electromovilidad mostró señales de enfriamiento en mercados como Estados Unidos y China, los sistemas de almacenamiento de energía en baterías, conocidos como BESS, se consolidaron como un nuevo sostén estructural del consumo de litio.

La expansión de energías renovables, centros de datos e infraestructura asociada a inteligencia artificial incrementa la necesidad de almacenamiento eléctrico para dar estabilidad a las redes. Ese dinamismo abre una interrogante clave para los próximos meses: si el crecimiento del segmento BESS/IA será suficiente para compensar la desaceleración automotriz y evitar una acumulación de inventarios en puertos asiáticos y europeos.

FUTUROS EN GFEX: EUFORIA, CORRECCIÓN Y NUEVO RANGO DE EQUILIBRIO

El mercado de futuros de carbonato de litio en la Guangzhou Futures Exchange mostró con claridad el cambio de expectativas durante el bimestre. En abril, el precio promedio ponderado de los futuros se situó en US$ 24.660 por tonelada, impulsado por temores de desabastecimiento físico asociados a paralizaciones regulatorias en Yichun y restricciones en África.

En mayo, los contratos alcanzaron un máximo cercano a US$ 30.000 por tonelada hacia el día 12, antes de iniciar una corrección técnica. El promedio del mes llegó a US$ 27.430 por tonelada, en un contexto de normalización gradual de expectativas de corto plazo y menor presión por reposición de inventarios en China y Norteamérica.

La volatilidad fue elevada. Durante la fase alcista, las presiones de compra llevaron a que los precios alcanzaran repetidamente los límites diarios de variación establecidos por la bolsa, provocando ajustes de margen y cierres forzados de posiciones cortas. Posteriormente, la corrección de mayo generó liquidaciones relevantes y una postura más cautelosa de los participantes.

La curva forward mantuvo una estructura de backwardation entre abril y mayo, aunque con matices. A fines de abril, el contrato de abril de 2027 cotizaba 3,1% por encima del de mayo de 2026; a fines de mayo, la diferencia entre mayo de 2027 y junio de 2026 se amplió a 4,4%, pero en un escenario de precios generales más bajos. Esto sugiere menor tensión inmediata de oferta, aunque con expectativas de precios relativamente más altos hacia adelante.

EXPORTACIONES CHILENAS: RETORNOS AL ALZA PESE AL MENOR VOLUMEN FÍSICO

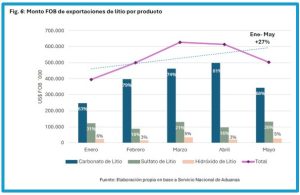

El impacto del repunte también se reflejó en los retornos de exportación de Chile. Durante los primeros cinco meses de 2026, el valor de los retornos aduaneros de litio alcanzó US$ 2.639,2 millones FOB, lo que representa un aumento de 27% respecto del monto registrado en enero.

El carbonato de litio fue el principal producto exportado, con ingresos acumulados por US$ 1.949,3 millones FOB, equivalentes al 74% del valor total de las exportaciones de la industria. El sulfato de litio aportó otros US$ 568,3 millones FOB, equivalente al 22% del valor sectorial. El punto de inflexión se observó durante abril y mayo, cuando la mejora de precios spot y contractuales indexados compensó parcialmente el efecto del menor volumen físico despachado durante mayo.

PERSPECTIVAS: EQUILIBRIO AJUSTADO Y VIGILANCIA SOBRE INVENTARIOS

Para el corto plazo, Cochilco anticipa que el mercado seguirá operando bajo un equilibrio delicado. Las restricciones de oferta en China y Zimbabue, junto con menores niveles de producción refinada en Australia y China, mantendrían ajustado el balance global de químicos de litio grado batería durante el primer semestre de 2026.

El principal riesgo bajista proviene de una eventual acumulación de inventarios si la demanda automotriz continúa desacelerándose y si el crecimiento del almacenamiento energético no logra absorber completamente la oferta disponible. En ese caso, los precios podrían volver a probar el rango inferior de los soportes. Sin embargo, mientras persistan las restricciones de suministro y se mantenga la expansión de BESS e infraestructura energética vinculada a la inteligencia artificial, el mercado conservaría fundamentos para sostenerse por encima de los mínimos del año anterior.

El principal riesgo bajista proviene de una eventual acumulación de inventarios si la demanda automotriz continúa desacelerándose y si el crecimiento del almacenamiento energético no logra absorber completamente la oferta disponible. En ese caso, los precios podrían volver a probar el rango inferior de los soportes. Sin embargo, mientras persistan las restricciones de suministro y se mantenga la expansión de BESS e infraestructura energética vinculada a la inteligencia artificial, el mercado conservaría fundamentos para sostenerse por encima de los mínimos del año anterior.

La recuperación del litio, por tanto, no implica el regreso automático a los máximos del ciclo anterior, sino la configuración de una etapa más equilibrada: precios más firmes, oferta más vigilada, demanda más diversificada y un mercado atento a cada señal proveniente de China, África, Australia y los grandes consumidores de baterías.