DestacadosNotas MinerasNoticias

Cobre en zona de récord: Cochilco advierte que inventarios ajustados y primas en EE.UU. sostienen precios altos

- El metal rojo cerró la semana en US$ 6,08 por libra, con un avance semanal de 0,83%, en un mercado tensionado por la redistribución de inventarios hacia Estados Unidos, la incertidumbre arancelaria y la estrechez persistente de concentrados.

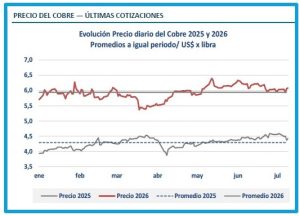

El cobre volvió a cerrar una semana en niveles históricamente elevados y bajo una dinámica de mercado que, según el análisis de la Comisión Chilena del Cobre, Cochilco, combina señales financieras, tensiones geopolíticas y restricciones físicas de oferta. De acuerdo con la información oficial del organismo, el precio del metal terminó en US$ 6,08 por libra, lo que representó un alza semanal de 0,83%. Con ello, el promedio anual llegó a US$ 5,94 por libra, un 38,41% por encima del registro observado a igual fecha de 2025.

El cobre volvió a cerrar una semana en niveles históricamente elevados y bajo una dinámica de mercado que, según el análisis de la Comisión Chilena del Cobre, Cochilco, combina señales financieras, tensiones geopolíticas y restricciones físicas de oferta. De acuerdo con la información oficial del organismo, el precio del metal terminó en US$ 6,08 por libra, lo que representó un alza semanal de 0,83%. Con ello, el promedio anual llegó a US$ 5,94 por libra, un 38,41% por encima del registro observado a igual fecha de 2025.

El dato se conoce en un año marcado por hitos sucesivos para el mercado internacional del cobre. En junio de 2026, la libra alcanzó un máximo nominal de US$ 6,67 en la Bolsa de Metales de Londres, superando los récords previos de US$ 6,29 y US$ 6,39 anotados en mayo. Aunque el cierre semanal quedó por debajo de ese peak, el nivel actual confirma que el metal rojo continúa operando en una zona de precios excepcionalmente alta.

UN MERCADO FIRME PESE A LA VOLATILIDAD

La lectura de Cochilco apunta a que el precio alternó durante la semana entre factores de apoyo financiero, episodios de tensión geopolítica y una recuperación final asociada a un dólar más débil. Sin embargo, el soporte de fondo no provino únicamente del ánimo de los inversionistas, sino de condiciones físicas que siguen restringiendo la disponibilidad de cobre fuera de Estados Unidos.

La lectura de Cochilco apunta a que el precio alternó durante la semana entre factores de apoyo financiero, episodios de tensión geopolítica y una recuperación final asociada a un dólar más débil. Sin embargo, el soporte de fondo no provino únicamente del ánimo de los inversionistas, sino de condiciones físicas que siguen restringiendo la disponibilidad de cobre fuera de Estados Unidos.

En ese escenario, los analistas del organismo destacan tres elementos centrales: inventarios ajustados en Londres y Shanghái, incertidumbre en torno a eventuales aranceles al cobre refinado y una escasez persistente de concentrados. Esta combinación ha impedido que las correcciones de precio sean más profundas, aun cuando la demanda física de China todavía no muestra una recuperación amplia.

LA PRIMA DE COMEX REORDENA LOS FLUJOS DE COBRE

La señal más relevante en el mercado físico fue la redistribución de inventarios. La prima que mantiene COMEX, la bolsa de materias primas de Nueva York, frente a la Bolsa de Metales de Londres continúa atrayendo cobre hacia Estados Unidos. Este diferencial de precios ha incentivado el traslado de metal a Nueva York, mientras Londres y Shanghái reducen existencias disponibles.

La señal más relevante en el mercado físico fue la redistribución de inventarios. La prima que mantiene COMEX, la bolsa de materias primas de Nueva York, frente a la Bolsa de Metales de Londres continúa atrayendo cobre hacia Estados Unidos. Este diferencial de precios ha incentivado el traslado de metal a Nueva York, mientras Londres y Shanghái reducen existencias disponibles.

El diferencial entre el precio a tres meses de COMEX y el de la Bolsa de Metales de Londres se mantuvo favorable a Estados Unidos, con referencias de US$ 6,27 por libra y US$ 6,11 por libra, respectivamente. Aunque la prima se moderó respecto de los máximos de junio, sigue reflejando la incertidumbre arancelaria y una ubicación más concentrada del metal en el mercado estadounidense.

Para Cochilco, este punto será clave en las próximas semanas. Si la decisión arancelaria se posterga o pierde fuerza, parte de esa prima podría comprimirse. En cambio, si se confirma una medida de ese tipo, la acumulación preventiva de cobre en Estados Unidos tendría un respaldo adicional y podría prolongar la distorsión regional de inventarios.

INVENTARIOS BAJAN, PERO EL REPARTO REGIONAL CAMBIA LA LECTURA

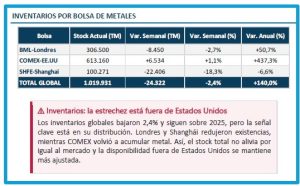

Los inventarios visibles en bolsas de metales descendieron en 24.322 toneladas, equivalentes a una caída de 2,4%, hasta totalizar 1.019.931 toneladas métricas. La baja se concentró principalmente en Shanghái, con una reducción de 22.406 toneladas, y en Londres, donde las existencias retrocedieron 8.450 toneladas. En contraste, COMEX registró un aumento de 6.534 toneladas.

Los inventarios visibles en bolsas de metales descendieron en 24.322 toneladas, equivalentes a una caída de 2,4%, hasta totalizar 1.019.931 toneladas métricas. La baja se concentró principalmente en Shanghái, con una reducción de 22.406 toneladas, y en Londres, donde las existencias retrocedieron 8.450 toneladas. En contraste, COMEX registró un aumento de 6.534 toneladas.

La cifra total de inventarios continúa siendo elevada en la comparación interanual, con un stock global 140,0% superior al de igual período de 2025. Sin embargo, el detalle regional ofrece una lectura distinta: la disponibilidad fuera de Estados Unidos se ha reducido. Shanghái incluso quedó bajo el nivel del año pasado, mientras Londres siguió drenando existencias. Nueva York, en cambio, acumuló metal.

Ese cambio en la composición de los inventarios ayuda a explicar por qué el precio se mantuvo firme pese a la volatilidad macrofinanciera. En la práctica, no basta con observar el volumen global de cobre almacenado: la ubicación del metal se ha vuelto determinante para anticipar tensiones de oferta, arbitrajes entre bolsas y primas regionales.

CHINA COMPRA CON CAUTELA, PERO LOS BAJOS STOCKS SOSTIENEN PRIMAS

El comportamiento de China sigue siendo una de las principales variables para el mercado. Según Cochilco, el consumo no evidenció una recuperación generalizada: las compras continuaron concentradas en necesidades puntuales y en sectores específicos. La demanda tradicional, por tanto, se mantiene débil y no entrega aún una señal amplia de reactivación.

Aun así, los bajos inventarios disponibles en el mercado local permitieron sostener las primas al contado. Esta aparente contradicción —demanda cautelosa, pero precios firmes— refleja un mercado en el que la escasez relativa de metal inmediato pesa tanto como las expectativas de consumo futuro.

La estrechez de concentrados agrega una presión adicional. Los cargos de tratamiento y refinación permanecen bajos, señal de que las fundiciones compiten por materia prima disponible. Este factor opera como un soporte estructural para el mercado, porque limita la capacidad de ampliar rápidamente la oferta refinada.

PERSPECTIVAS: PRECIOS ALTOS, PERO CON LÍMITES SI CHINA NO ACELERA

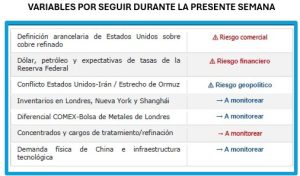

Para la semana siguiente, Cochilco identifica varios focos de atención: la evolución del conflicto entre Estados Unidos e Irán, el comportamiento del dólar, el precio del petróleo y cualquier señal sobre aranceles al cobre refinado. A ello se suman los datos de inflación y tasas de interés, que pueden incidir en el apetito financiero por materias primas.

El organismo estima que los inventarios ajustados en Londres y Shanghái, la escasez de concentrados y la demanda asociada a redes eléctricas, almacenamiento de energía, centros de datos e inteligencia artificial deberían limitar correcciones más profundas. Estos sectores continúan alimentando una visión estructuralmente favorable para el cobre, especialmente por su rol en electrificación, digitalización e infraestructura tecnológica.

El organismo estima que los inventarios ajustados en Londres y Shanghái, la escasez de concentrados y la demanda asociada a redes eléctricas, almacenamiento de energía, centros de datos e inteligencia artificial deberían limitar correcciones más profundas. Estos sectores continúan alimentando una visión estructuralmente favorable para el cobre, especialmente por su rol en electrificación, digitalización e infraestructura tecnológica.

Sin embargo, el margen para nuevas alzas parece más acotado si no mejora la demanda física de China. En otras palabras, el balance sigue siendo favorable para precios altos, pero el mercado necesitaría señales más sólidas de consumo real para sostener otro tramo alcista de magnitud comparable al observado durante mayo y junio.

UN HITO PARA CHILE Y UNA SEÑAL PARA LA INDUSTRIA

Para Chile, principal productor mundial de cobre, el escenario de precios altos tiene implicancias directas en ingresos fiscales, inversión minera, costos operacionales y planificación de proyectos. El nuevo ciclo de valores récord refuerza la importancia estratégica del metal, pero también exige observar con cautela la sostenibilidad de los fundamentos que lo impulsan.

La crónica semanal de Cochilco deja una conclusión clara: el cobre no está sostenido por un solo factor, sino por una combinación de inventarios regionalmente ajustados, riesgos geopolíticos, eventuales barreras comerciales, debilidad del dólar y expectativas de demanda estructural. Ese equilibrio mantiene al precio en niveles históricamente elevados, aunque expuesto a bruscos movimientos si cambia la prima de COMEX o si China demora más de lo esperado en recuperar dinamismo.

Este informe de Cochilco se puede revisar en el siguiente enlace:https://www.cochilco.cl/web/informe-semanal-del-cobre/